Ongeveer 7.200 Nederlandse land- en tuinbouwbedrijven verkochten vorig jaar hun producten via de korte keten. Dat komt overeen met 13,2% van het totale aantal agrarische bedrijven die aan korteketenverkoop doen. Dat lijkt heel wat.

De cijfers worden gemeld door het CBS. In 2017 ging het nog om 5.700 bedrijven, 10,5% van het totaal. Van de korteketenomzetten ging 21% direct van de boerderij naar de consument; 71% werd verkocht via één tussenstap (zoals de horeca, tuincentrum of detailhandel).

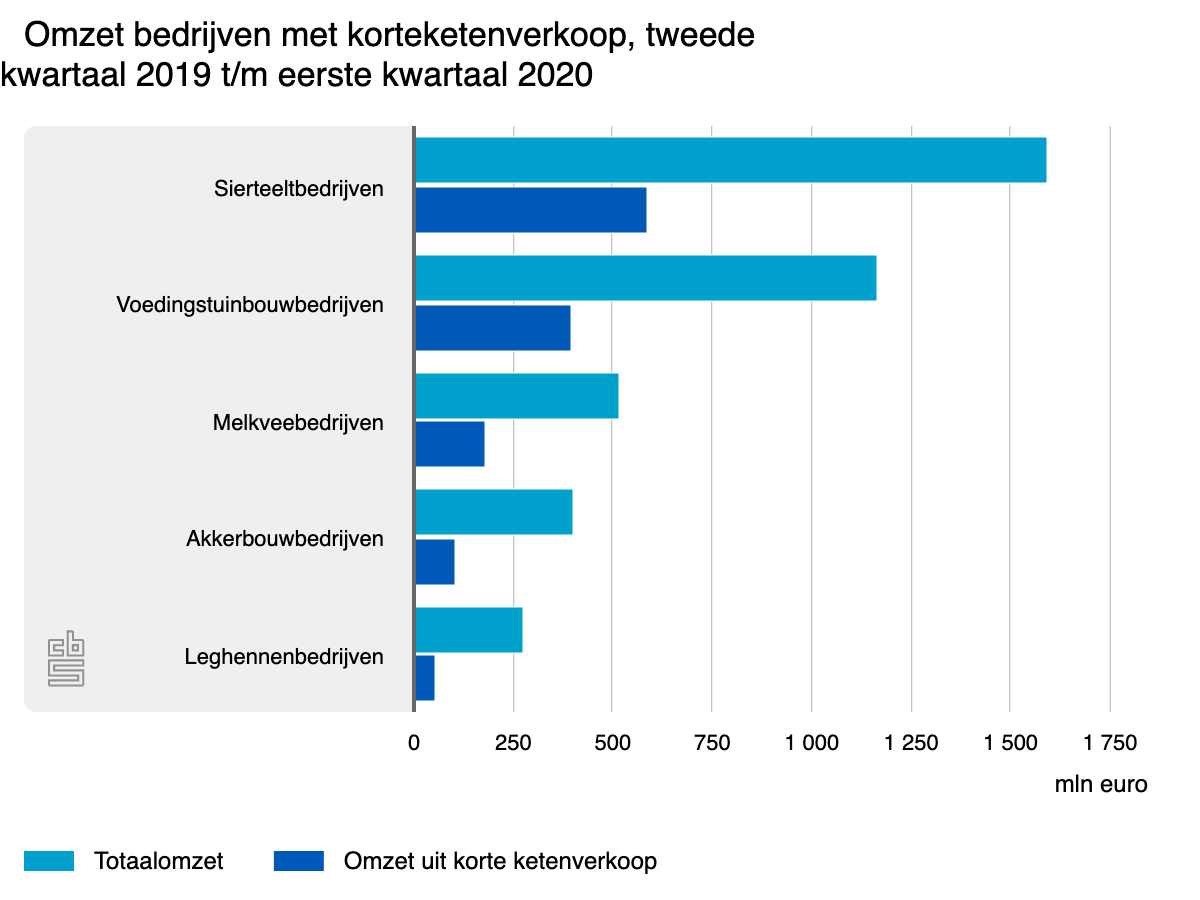

Bij elkaar haalden de korteketenbedrijven tussen het tweede kwartaal van 2019 en het eerste kwartaal van 2020 ongeveer €1,5 miljard aan omzet. Ter vergelijking: supermarkten zetten in 2020 circa €45 miljard om.

Kampioen korteketenverkopen is de sierteelt die €583 miljoen omzet uit de korte keten haalde (36,7% van de totaalomzet), gevolgd door de voedingstuinbouw met een korteketenomzet van €398 miljoen (34,1% van de totale omzet). Melkveebedrijven haalden €182 miljoen uit de korte keten (35%), akkerbouwbedrijven €108 miljoen (27%) en leghenbedrijven €56 miljoen (20%).

Het effect van de coronacrisis is uit deze cijfers nog niet volledig af te leiden, want die begon pas vanaf het tweede kwartaal van 2020 op te spelen. Het is te verwachten dat het aandeel van de korteketenverkoop in 2020 verder is gestegen; voor veel boerenondernemers bleek een kraampje langs de weg of een bezorg- dan wel afhaaldienst een reddingsboei in de door lockdowns ontregelde economie.

Opvallend zijn de regionale verschillen, signaleert het CBS. "Gemeenten met veel bedrijven in de sierteelt en voedingstuinbouw zoals het Westland (130 bedrijven), West Betuwe (89 bedrijven), Horst aan de Maas (87 bedrijven), Alphen aan den Rijn (68 bedrijven) en Zundert (67 bedrijven) springen direct in het oog." In de provincies Friesland, Groningen en Drenthe zijn er verhoudingsgewijs minder bedrijven die aan korteketenverkoop doen.

Dat sierteelt het nog beter doet dan voeding is niet verwonderlijk: bloemen en planten zijn direct het eindproduct. Bij voeding is dat minder vaak het geval, c.q. is het kopen van een product dat na de boer geen bewerking heeft ondergaan minder populair. Zo bekeken valt met name de omzet van eieren wat tegen; slecht 20% van de totale omzet wordt direct verkocht tegen een gemiddelde van een derde van de omzet in alle sectoren. Net als potplanten zijn eieren immers direct af erf immers niet anders dan de eieren die je in de winkel koopt of bestelt bij Picnic.

De cijfers laten vooral zien dat directe verkoop veel logistieke en andere verkoopkosten scheelt en de boer met weinig kilo's veel geld oplevert. In termen van volume is de verkoop van korteketenproducten slechts een beperkt deel van het geproduceerde aantal kilo's. Helaas geeft het CBS naast de omzetten in geld niet ook die in volume (kilo's).

Omdat Nederlandse boeren tussen de 70-90% buiten Nederland verkopen, moet geconstateerd worden dat 13,2% van de bedrijven ruim een derde van de totale omzet binnenhalen op een slechts beperkt deel van het volume. Bijna 87% laat de kans liggen om van die grote marge te profiteren.

Wie zich realiseert dat bijvoorbeeld Albert Heijn twee servicebedrijven exclusief in dienst heeft om uitsluitend voor zijn supermarkten groente en fruit en vlees in te kopen en verwerken, zou kunnen zeggen dat ook die supermarkt bij de omzet van de korteketen met 1 extra stap opgeteld zou mogen worden. Dat betekent bovendien dat het maar de vraag is of de 71% van de omzet die via 1 tussenstap is verkocht wel de ruime marge heeft opgeleverd die het begrip korteketen suggereert.

Dit artikel afdrukken

Bij elkaar haalden de korteketenbedrijven tussen het tweede kwartaal van 2019 en het eerste kwartaal van 2020 ongeveer €1,5 miljard aan omzet. Ter vergelijking: supermarkten zetten in 2020 circa €45 miljard om.

Kampioen korteketenverkopen is de sierteelt die €583 miljoen omzet uit de korte keten haalde (36,7% van de totaalomzet), gevolgd door de voedingstuinbouw met een korteketenomzet van €398 miljoen (34,1% van de totale omzet). Melkveebedrijven haalden €182 miljoen uit de korte keten (35%), akkerbouwbedrijven €108 miljoen (27%) en leghenbedrijven €56 miljoen (20%).

Het effect van de coronacrisis is uit deze cijfers nog niet volledig af te leiden, want die begon pas vanaf het tweede kwartaal van 2020 op te spelen. Het is te verwachten dat het aandeel van de korteketenverkoop in 2020 verder is gestegen; voor veel boerenondernemers bleek een kraampje langs de weg of een bezorg- dan wel afhaaldienst een reddingsboei in de door lockdowns ontregelde economie.

Opvallend zijn de regionale verschillen, signaleert het CBS. "Gemeenten met veel bedrijven in de sierteelt en voedingstuinbouw zoals het Westland (130 bedrijven), West Betuwe (89 bedrijven), Horst aan de Maas (87 bedrijven), Alphen aan den Rijn (68 bedrijven) en Zundert (67 bedrijven) springen direct in het oog." In de provincies Friesland, Groningen en Drenthe zijn er verhoudingsgewijs minder bedrijven die aan korteketenverkoop doen.

Dat sierteelt het nog beter doet dan voeding is niet verwonderlijk: bloemen en planten zijn direct het eindproduct. Bij voeding is dat minder vaak het geval, c.q. is het kopen van een product dat na de boer geen bewerking heeft ondergaan minder populair. Zo bekeken valt met name de omzet van eieren wat tegen; slecht 20% van de totale omzet wordt direct verkocht tegen een gemiddelde van een derde van de omzet in alle sectoren. Net als potplanten zijn eieren immers direct af erf immers niet anders dan de eieren die je in de winkel koopt of bestelt bij Picnic.

De cijfers laten vooral zien dat directe verkoop veel logistieke en andere verkoopkosten scheelt en de boer met weinig kilo's veel geld oplevert. In termen van volume is de verkoop van korteketenproducten slechts een beperkt deel van het geproduceerde aantal kilo's. Helaas geeft het CBS naast de omzetten in geld niet ook die in volume (kilo's).

Omdat Nederlandse boeren tussen de 70-90% buiten Nederland verkopen, moet geconstateerd worden dat 13,2% van de bedrijven ruim een derde van de totale omzet binnenhalen op een slechts beperkt deel van het volume. Bijna 87% laat de kans liggen om van die grote marge te profiteren.

Wie zich realiseert dat bijvoorbeeld Albert Heijn twee servicebedrijven exclusief in dienst heeft om uitsluitend voor zijn supermarkten groente en fruit en vlees in te kopen en verwerken, zou kunnen zeggen dat ook die supermarkt bij de omzet van de korteketen met 1 extra stap opgeteld zou mogen worden. Dat betekent bovendien dat het maar de vraag is of de 71% van de omzet die via 1 tussenstap is verkocht wel de ruime marge heeft opgeleverd die het begrip korteketen suggereert.

Steeds meer landbouwbedrijven verkopen hun producten direct of via één tussenschakel aan consumenten, blijkt uit cijfers v @statistiekcbs. De korte voedselketens leiden tot minder transport, zorgen voor een eerlijke prijs voor de producent en vergroten het voedselbewustzijn. pic.twitter.com/j06JhGoVvp

— Ministerie van Landbouw, Natuur & Voedselkwaliteit (@minlnv) February 12, 2021

#Voedsel | Steeds meer #boeren verkopen hun producten lokaal, direct aan de consument. Volgens Gabe Venema van #WUR is deze stijging een gevolg van de zoektocht van bedrijven naar nieuwe verdienmodellen. 'Het kan leiden tot een extra inkomstenbron.' https://t.co/TD7FUcdy4I

— Wageningen U&R (@WUR) February 12, 2021

Nog 3

Je hebt 0 van de 3 kado-artikelen gelezen.

Op 5 mei krijg je nieuwe kado-artikelen.

Op 5 mei krijg je nieuwe kado-artikelen.

Als betalend lid lees je zoveel artikelen als je wilt, én je steunt Foodlog

Lees ook

Als je met - zeg - 5% van de Nederlandse productie ca. 35% van de omzet kunt verdienen, betekent dat dan ook dat je met 15% ook 100% van het geld kunt verdienen, maar dat je daar 85% van de productie niet meer voor hoeft te maken om toch net zoveel geld binnen te krijgen?

Deze som geldt overal in de goed verdienende wereld. Is het goede nieuws dan dat we maar 15% van de landbouw nodig hebben om de boer eindelijk beter te betalen?

Ik voorspel alvast: het antwoord is nee. Maar waarom is dat zo? En wat betekent zo'n sommetje nou echt voor de landbouw in rijke stedelijke delta's?

En welk deel van de directe verkoop is inkoop? Of is dat in de rapportage buiten beschouwing gelaten?

Dick, mijn vader zaliger leerde me in de jaren 60 dat hij op twee manieren aan aardappelen kon verdienen: je bent een van de grootste aardappeltelers van NW Europa met een lage kostrpijs, of je verkoopt ze per stuk in een restaurant. Je begrijpt waar mijn fascinatie voor economie vandaan komt (en mijn vader was van de eerste strategie, maar dat was in het keurig verkavelde Flevoland waar niemand zijn bedrijf te koop aanbood best lastig).

Het antwoord is maar tot op zekere hoogte Nee. De verkiezingen en formatie gaan draaien om wat voor platteland we willen. Een aantal mensen (niet in de laatste plaats uit de voedselverwerkende industrie en de toelevering, maar ook boeren) hamert op voedselvoorziening (9 miljard and all that) als doelvariabele. Het Westlandse tuinders model: stip op de horizon qua duurzaamheid via innovatiespoor, de markt doet zijn werk of de overheid helpt een handje met saneren en we zouden het het liefst zo efficiënt mogelijk doen. Om te beginnen met 8.000 in plaats van 16.000 melkveehouders, zodat ze een beetje dezelfde schaal hebben als in Denemarken of Oost-Duitsland. Heb je ook aan 1 klas jongeren voor bedrijfsovername per jaar genoeg.

En dat kan ook heel milieuvriendelijk want die bedrijven kunnen investeren en je kunt ze reguleren. En we zijn daarbij voorstander van scheiding van landbouw en natuur. In potentie ligt er dezelfde deal richting de natuurbeweging die Chris de Stoop zo mooi voor de Antwerpse haven beschreef: we staan 15% grond af voor natuur en doen het milieuvriendelijk op 85%. Net als bij De Stoop is de klassieke boer de dupe van de grootschalige. (Ik leerde van de week dat in de jaren 60 al zo'n deal in een structuurschema voor de Friese landbouw werd gemaakt, what's new?)

De alternatieve invulling is dat zo'n efficiënte voedselproductie niet realiseerbaar is, omdat boeren niet willen/kunnen omschakelen en dat politici de achterban in stand willen houden (en ook veel natuur- en milieuorganisaties voor small is beautiful zijn en ondermijning in vrijkomende bebouwing dreigt). Dus hou je een inkomensprobleem bij boeren. Dan zoek je iets om je te onderscheiden want in de anonieme internationale commodity markt op kostprijs. Dat zijn locatie en beleving. In dat beeld past die korte keten met niche producten, met bestellen via internet en thuisbezorging en een mix met groen/blauwe diensten en multifunctionaliteit (zorg, restaurant op de boerderij of gewoon een nevenberoep). In dat geval ga je via de groen/blauwe diensten ook meer naar een verweven model van natuur en milieu en ga je dat meer via de markt van contracten met boeren regelen en niet alleen via Staatsbosbeheer en de TBO als overheidsactiviteit.

De werkelijkheid wordt straks natuurlijk een mix. Interessant is dat ook het grote voedselproducerende bedrijfsleven m.i. belang begint te krijgen bij (voor een deel) het tweede, metropolitane model. Omdat je niet alleen een zekere productie hier moet hebben (ook al doen sommigen de helft van de sourcing en productie in het buitenland), maar ook een aantal zeer innovatieve boeren omdat je hier de innovatie doet. En die moeten niet gehinderd worden door een burgerwoning in de vrijgekomen boerderij naast hun, dus moet het zo dat het past in wat burgers acceptabel vinden. En ze hebben belang bij een mooi grootstedelijk landschap voor hun medewerkers op de hoofdkantoren en research labs. Het vestigingsklimaat is dus gebaat bij enig draagvlak en een bepaalde inrichting van het platteland. En dat is niet het industriële. Dat nog los van het feit dat veel voedselverwerkers coöperaties zijn en dus ook het ledenbelang laten meewegen (in discussies tussen de CEO en de bestuursvoorzitter).

Op de achtergrond spelen er dan nog twee zaken: onder beide scenario's loopt het areaal terug omdat woningbouw, datacentres, distributieparken en zonnevelden ruimte nodig hebben. Dat levert dus een geldstroom op voor verandering / gebiedsontwikkeling en is verder redelijk onvermijdelijk. Doe het vooral via ruimtelijke ordening op de goede plek. Bodembescherming voor de beste gronden. Functie volgt bodem.

En verder moet voor die groen/blauwe diensten (grutto-contracten, CO2 vasthouden in veenweide of vastleggen, landschapselementen in natuur-inclusief etc) er een markt met geldstroom uit de burger worden georganiseerd. Dat kan misschien deels uit waterwinbedrijven en waterschappen, maar uiteindelijk moet het net als bij de wegenbouw uit de belasting. Via de voedselprijs van CBL gaat niet lukken, maar de BTW kun je wel farmer's friendly maken. Die is in Denemarken 25% dus we kunnen best van 9 naar 15%. Dan moet gelijk het minimumloon omhoog maar dat moet toch want de inkomensongelijkheid begint zo hoog te worden dat lagere sociaal economische klassen (incl. sommige boeren) het Europese en globaliseringsproject niet meer zien zitten omdat het de elite wel wat brengt maar hun naar hun ervaring niet (zie Pikkety, fascinerende analyse). En juist bedrijfsleven heeft belang bij de Europese markt en de globalisering, dus kan hier goed in meegaan. Ja, dan zal zich enige productie naar Duitsland of elders verplaatsen (maar daar hadden de veevoerbedrijven, RFC en VION niet voor niets al grote belangen, dus het is gewoon in hun andere vestiging), dat is dan mogelijk net die productie die we niet meer doen omdat we hier daar de koe vervangen door de grutto. En dan hoeven we minder woningen te bouwen voor de toeloop aan laag geschoolde werknemers uit het oosten van Europa dat we nu proberen weg te concurreren op lage kosten (of hoge kosten van milieu en natuur).

Ben benieuwd hoe dat balletje in de verkiezingen en formatie gaat rollen. De Foodloggersgeven ons hier vast een voorproefje...

Krijn Poppe,

Pootgoedtelers doen het ook niet slecht volgens mij. Huisverkoop is overigens ook een leuke bijverdienste.

NB! vaak heeft die grote teler niet de laagste kostprijs, maar omdat hij van wezenlijk belang is voor zijn afnemer krijgt die grote teler net een betere prijs en het meest gunstige leveringstijdstip, glipt hij er net tussendoor als partijen minder goed zijn (door ze te mengen met goede aardappelen).

De kostprijs is dus niet doorslaggevend maar het leveringsvolume (volle wagens, dezelfde kwaliteit, levering op afroep zodat fabriek niet stil staat etc. etc.). Omdat de afnemer continu over voldoende aanvoer kan beschikken is de kleinere leverancier enkel spekkoper zodra er tekorten dreigen.

Bij een restaurant is de omzet per kg product veel groter al bij de supermarkt dus feitelijk moeten we het voedsel gewoon alleen nog maar via restaurants gaan verkopen.

De heren filosofen zullen dit wel een stompzinnige stelling vinden maar ik kan me ook vreselijk ergeren aan al die hoogopgeleide mensen die lekker even gaan mijmeren over hoe we de landbouw even lekker opnieuw gaan inrichten het wordt meestal een selffulfilling Prophecy dat soort bedrijven hebben volgens ons de toekomst dus daar moeten we op aan sturen een soort van aurius versie vd economie.

Maar waar zijn ze als het toch allemaal anders loopt dan kan er nog geen oeps vanaf want die boeren zijn toch zelf bij hun volle verstand meegegaan (al dan niet uit noodzaak) in de transitie?

Als je een ding uit de natuur kunt leren is het wel dat een systeem robuuster wordt als er veel diversiteit en uitwijk mogelijkheden bestaan dus als je de landbouw lekker homogeen inricht en goed dichtregelt in ketens en certificaten en leveringsvoorwaarden en dat allemaal uiteraard binnen je Hinderwet en natuurverguning en allerhande dier fosfaat en eventueel nog bij te verzinnen rechten ben je het snelst van die boeren af.