Hogere prijzen voor basisvoedsel doen de consument niet noodzakelijk minder kopen. Bij forse inflatie van de prijzen worden vooral vervangbare, luxueuzere producten zoals varkensgebraad of verse vis ingeruild. Dat blijkt uit een onderzoek van marktonderzoeksbureau GfK in opdracht van het Vlaams Centrum voor Agro- en Visserijmarketing

De voorbije 4 jaar bestudeerde het marktonderzoeksbureau GfK de prijselasticiteit bij een aantal voedingsproducten. Zesduizend consumenten registreren daarvoor al hun inkopen in – zowel bij de supermarkten of bij de slager – en die gegevens gaan vervolgens in een statistisch model dat het consumentengedrag kan voorspellen.

“Prijselasticiteit wil zeggen dat bij een wijziging in de prijs van een basisproduct de vraag en bijgevolg het aangekochte volume minder sterk zal wijzigen. Als een product duurder wordt, zal er dus verhoudingsgewijs niet minder van gekocht worden. En omgekeerd: als het goedkoper wordt, zal er verhoudingsgewijs niet meer verkocht worden. Prijselasticiteit toont dus hoe gevoelig de consument is voor de prijs van een bepaald product”, zegt Kris Michiels die de studie opvolgde voor VLAM.

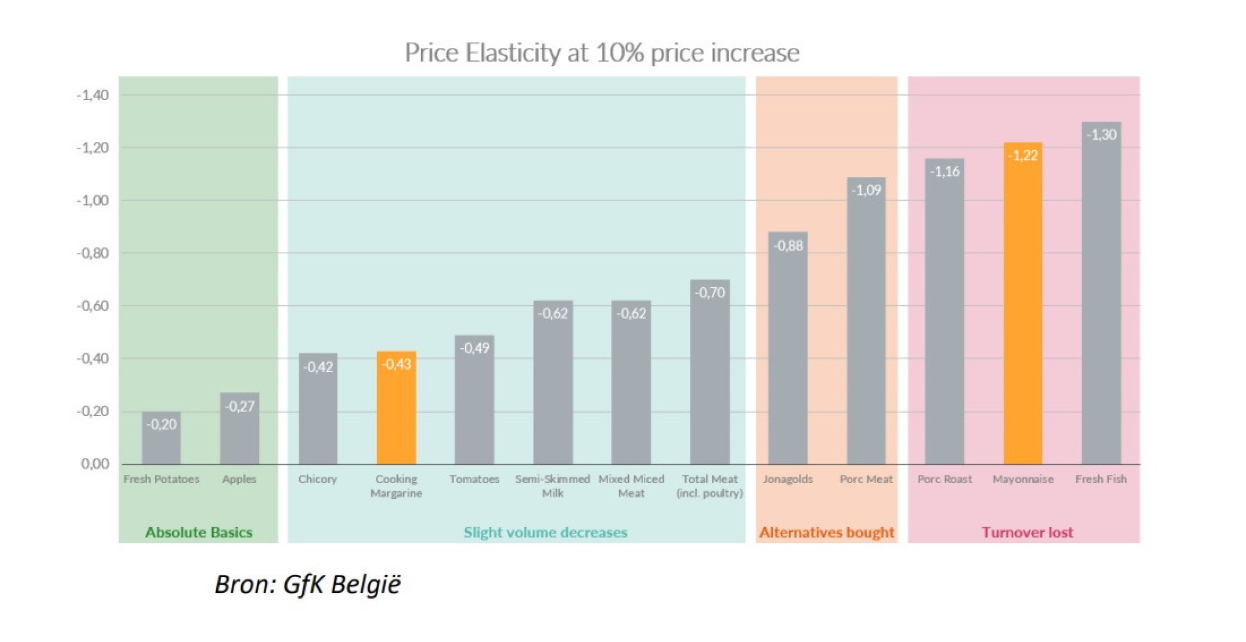

Het meest sprekende voorbeeld in het GfK-onderzoek zijn verse aardappelen met een 'prijselasticiteitsratio' van -020. Bij een prijsstijging met 10 procent daalt de vraag slechts met 2 procent. Andere basisproducten met weinig rek op de vraag zijn witloof, tomaten, halfvolle melk, gehakt en de algemene categorie vlees. “Als de prijs van vlees stijgt met 10 procent dan leidt dit tot een daling van het aangekochte volume met slechts 7 procent”, legt Michiels uit, “terwijl een daling van de prijs met 10 procent leidt naar een stijging van het aangekochte volume met maar 7,7 procent. De prijselasticiteit ligt zo op -0,7. Zolang dat tussen 0 en -1 ligt spreken we over een ‘inelastisch’ product.”

Inflatiegolf

Volgens de cijfers van het Belgisch statistiekbureau Statbel was de prijs van vlees in augustus met 10,2 procent gestegen ten opzichte van dezelfde periode vorig jaar. Het statistisch model van GfK voorspelt er dus een daling van het verkochte volume met 7 procent. Het model van GfK laat ook toe om de omzet van verschillende producten te voorspellen bij stevige prijsstijgingen zoals 25 procent. Niet ondenkbeeldig met het huidige inflatieritme en in een aantal categorieën zoals melk en boter al een realiteit.

Race to the bottom

Boeiend is ook dat GfK 'optimale prijscurves' kon onderzoeken vanuit het standpunt van de verkoper. Dat is de prijs waarbij de retailsector het meeste omzet genereert. Voor prijsongevoelige basisvoedingsproducten blijkt de verkoopprijs in de winkels vaak een stuk onder die grens te liggen. Vooral bij halfvolle melk en de vleescategorie valt dat op. Vandaag lijkt op de retailmarkt die trend nog te versterken, met onder andere Delhaize dat met haar Kleine Leeuwtjes gaat voor prijsverlagingen op basisproducten onder huismerk.

“Als er een retailspeler de prijzen op basisproducten verlaagt, dan zal de consument daar inderdaad op reageren door meer te gaan kopen. Alleen: het voordeel voor die retailer is relatief beperkt en speelt alleen op korte termijn. Nochtans zetten ze de hele voedingsketen onder druk en nemen ze ruimte weg bij landbouwers die vandaag al geconfronteerd worden met nieuwe maatschappelijke verwachtingen rond duurzaamheid”, meent Michiels.

Maar het kan ook anders. Grote retailers kunnen op basis van imago en reputatie de prijselasticiteit afremmen. Michiels: “De vraag naar verse vis is bijvoorbeeld sterk prijselastisch, maar een retailer met een sterke reputatie voor zijn visafdeling zal de prijsstijgingen makkelijker kunnen doorrekenen aan de consument. Een reputatie van kwaliteit creëert dus meer ruimte voor prijszetting. Een goed verhaal met de hele keten is wel degelijk een alternatief voor de race naar de bodem qua voedselprijzen.”

Dit artikel verscheen eerder op VILT.

Dit artikel afdrukken

“Prijselasticiteit wil zeggen dat bij een wijziging in de prijs van een basisproduct de vraag en bijgevolg het aangekochte volume minder sterk zal wijzigen. Als een product duurder wordt, zal er dus verhoudingsgewijs niet minder van gekocht worden. En omgekeerd: als het goedkoper wordt, zal er verhoudingsgewijs niet meer verkocht worden. Prijselasticiteit toont dus hoe gevoelig de consument is voor de prijs van een bepaald product”, zegt Kris Michiels die de studie opvolgde voor VLAM.

Het meest sprekende voorbeeld in het GfK-onderzoek zijn verse aardappelen met een 'prijselasticiteitsratio' van -020. Bij een prijsstijging met 10 procent daalt de vraag slechts met 2 procent. Andere basisproducten met weinig rek op de vraag zijn witloof, tomaten, halfvolle melk, gehakt en de algemene categorie vlees. “Als de prijs van vlees stijgt met 10 procent dan leidt dit tot een daling van het aangekochte volume met slechts 7 procent”, legt Michiels uit, “terwijl een daling van de prijs met 10 procent leidt naar een stijging van het aangekochte volume met maar 7,7 procent. De prijselasticiteit ligt zo op -0,7. Zolang dat tussen 0 en -1 ligt spreken we over een ‘inelastisch’ product.”

Inflatiegolf

Volgens de cijfers van het Belgisch statistiekbureau Statbel was de prijs van vlees in augustus met 10,2 procent gestegen ten opzichte van dezelfde periode vorig jaar. Het statistisch model van GfK voorspelt er dus een daling van het verkochte volume met 7 procent. Het model van GfK laat ook toe om de omzet van verschillende producten te voorspellen bij stevige prijsstijgingen zoals 25 procent. Niet ondenkbeeldig met het huidige inflatieritme en in een aantal categorieën zoals melk en boter al een realiteit.

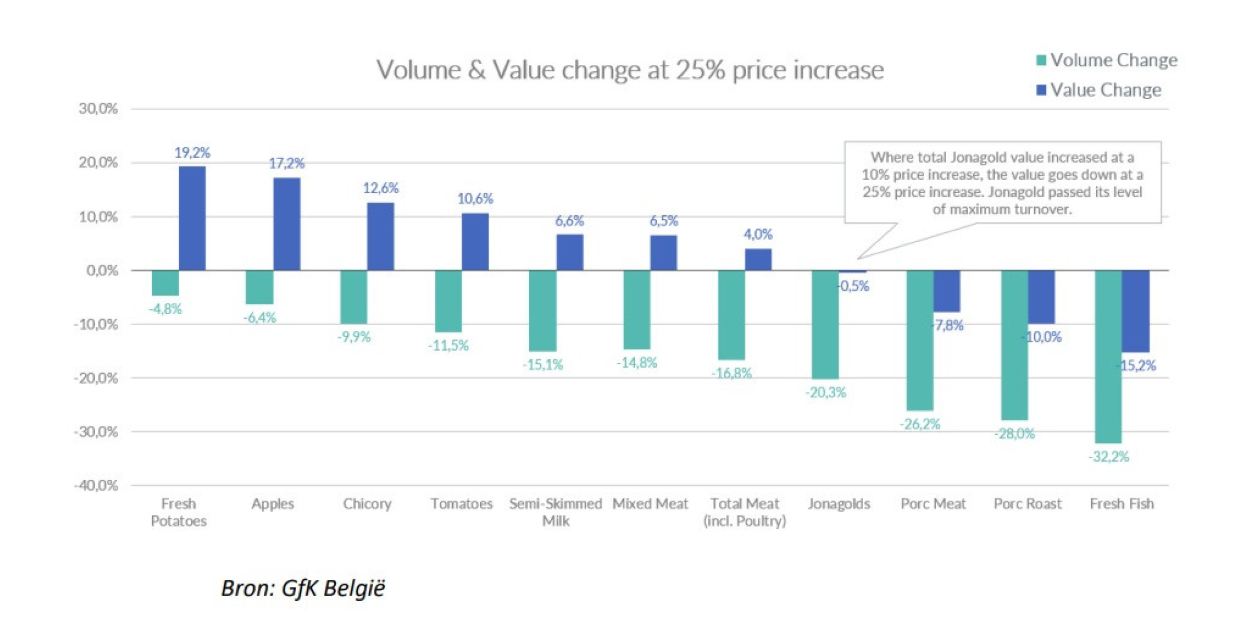

Een goed verhaal met de hele keten is wel degelijk een alternatief voor de race naar de bodem qua voedselprijzen“Bij de prijsgevoelige basisvoeding zoals aardappelen, halfvolle melk of gemengd gehakt zal bij een prijsstijging met een kwart het verkochte volume wel afnemen, maar de omzet juist toenemen. Alleen bij wat we noemen ‘substitueerbare’ voedingsproducten zoals varkensvlees, of in het bijzonder meer luxueuze stukken zoals varkensgebraad en verse vis zal de omzet juist dalen. Een consument die varkensgebraad wil, zal gemakkelijk kunnen overschakelen op een goedkoper stukje vlees zoals kip of procureur zonder zijn kookplannen in de war te sturen. Als je een recept met gemengd gehakt in gedachten hebt, is het veel moeilijker om dat door een alternatief met een lagere prijs te vervangen zonder je hele recept om te gooien”, vertelt Michiels.

Race to the bottom

Boeiend is ook dat GfK 'optimale prijscurves' kon onderzoeken vanuit het standpunt van de verkoper. Dat is de prijs waarbij de retailsector het meeste omzet genereert. Voor prijsongevoelige basisvoedingsproducten blijkt de verkoopprijs in de winkels vaak een stuk onder die grens te liggen. Vooral bij halfvolle melk en de vleescategorie valt dat op. Vandaag lijkt op de retailmarkt die trend nog te versterken, met onder andere Delhaize dat met haar Kleine Leeuwtjes gaat voor prijsverlagingen op basisproducten onder huismerk.

“Als er een retailspeler de prijzen op basisproducten verlaagt, dan zal de consument daar inderdaad op reageren door meer te gaan kopen. Alleen: het voordeel voor die retailer is relatief beperkt en speelt alleen op korte termijn. Nochtans zetten ze de hele voedingsketen onder druk en nemen ze ruimte weg bij landbouwers die vandaag al geconfronteerd worden met nieuwe maatschappelijke verwachtingen rond duurzaamheid”, meent Michiels.

Maar het kan ook anders. Grote retailers kunnen op basis van imago en reputatie de prijselasticiteit afremmen. Michiels: “De vraag naar verse vis is bijvoorbeeld sterk prijselastisch, maar een retailer met een sterke reputatie voor zijn visafdeling zal de prijsstijgingen makkelijker kunnen doorrekenen aan de consument. Een reputatie van kwaliteit creëert dus meer ruimte voor prijszetting. Een goed verhaal met de hele keten is wel degelijk een alternatief voor de race naar de bodem qua voedselprijzen.”

Dit artikel verscheen eerder op VILT.

Nog 3

Je hebt 0 van de 3 kado-artikelen gelezen.

Op 5 mei krijg je nieuwe kado-artikelen.

Op 5 mei krijg je nieuwe kado-artikelen.

Als betalend lid lees je zoveel artikelen als je wilt, én je steunt Foodlog

Lees ook

Henk kwam er zoals inmiddels bekend achter dat hij niet de juiste persoon is en heeft zijn taak neergelegd. Heel toepasselijk, de minister van armoede gaat er nu mee verder.

De boodschappen zijn in een zeer versneld tempo duurder geworden. Dat had toch al gemoeten, met de plannen van de overheid, zoals 25% biologische teelt, en daarnaast vermindering gebruik van kunstmest en gewasbeschermingsmiddelen. Dat gaat ook kostprijsverhogend werken.

Dat komt er straks als slagroom op de cake als extraatje bij.

#ikredhetnietmeer is heel toepasselijk op dit moment trending nr. 1 op Twitter.

Zie, frikandellen zijn de halsslagader van de cafetaria, das toch zeer relevante informatie voor een perspectief/september/half oktober brief. Zonder frikandel geen caferaria, had iemand al bedacht van welk vlees de frikandelen in de toekomst worden gemaakt en wat zo'n frikandel dan wel niet mag gaan kosten....

#3 Dick, je kunt wel duur product willen maken. De consument pakt toch de ingrediënten die passen bij zijn portemonnee. Aanvankelijk nog binnen de bestaande receptuur en daarna pas je de receptuur aan.

Oftewel stuur een kind naar de slager en naar de snoepwinkel, met een vaststaand budget.

Vraag het kind om sate te gaan kopen. Met welke sate komt het kind thuis. A. Rund. B. Varken C. Kip of D. Kalkoen....? (Uiteraard valt hier nog differentiatie aan te brengen in de catergorieen)

Het goede antwoord is uiteraard antwoord E.. Het hele budget zal opgaan aan de commodity suiker....

Coen, help ons te begrijpen wat je bedoelt. Ik denk dat je zegt: hebben de beleidsmakers door dat er subsidie-effecten zijn?

Bijvoorbeeld: de regering wil driesterrenvarken en zet daar helemaal op in voor Nederland. Zeg maar een restvarken (geen biologisch, want daar moet het voer van ver voor komen en is verre van circulair) zoals Kipster maar dan Pigster.

Maar de consument wordt dan door Ochama verrast met plofkipburgers uit Oosteuropa van schraapvlees. Dat is a. lekker, b. betaalbaar en betekent c. geen markt meer voor eigen vlees (zodat het helemaal uit de markt verdwijnt, behalve voor op zondag).

Is dat wat je bedoelt?

“Een consument die varkensgebraad wil, zal gemakkelijk kunnen overschakelen op een goedkoper stukje vlees zoals kip of procureur zonder zijn kookplannen in de war te sturen.”

Wellicht dat Carola Schouten deze inzichten kan meenemen in haar Septemberbrief.

Heeft Henk Staghouwer zich wellicht een keer laten ontvallen, dat hij op zondag Vilt leest?