De wereldhandel in granen is flink verstoord door de oorlog in Oekraïne. De prijzen zijn geëxplodeerd en voor het eerst sinds lange tijd komt voedselzekerheid weer op de politieke agenda in de westerse wereld. Maar hoe zit die wereldhandel eigenlijk in elkaar en lopen we in het rijke Westen daadwerkelijk risico op een tekort aan voedsel?

Rusland en Oekraïne zijn op de wereldmarkt grote exporteurs op het gebied van granen. Ongeveer 30% van de tarwe die wereldwijd wordt geëxporteerd, komt uit die twee landen. Dat moet wel grote gevolgen hebben voor de graanprijzen en mogelijk ook voor de voedselzekerheid. Of zit de vork toch net iets anders in de steel?

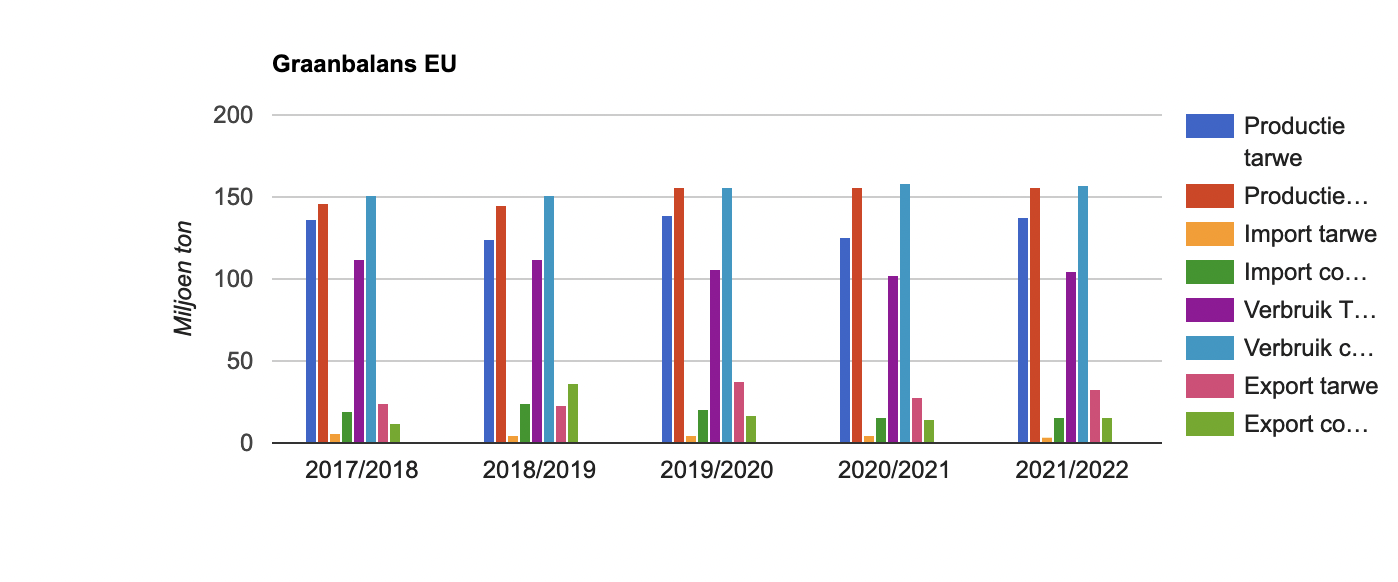

Laten we eerst eens kijken naar de graanmarkt in de Europese Unie. De Europese Commissie houdt de markt nauwlettend in de gaten en publiceert onder meer over de marktonwikkelingen en graanbalans in de crops market observatory. De laatste graanbalans dateert van 24 februari en die geeft een genuanceerder beeld van de afhankelijkheid van graanimport van de Europese Unie.

De Commissie maakt onderscheid in twee categorieën: tarwe en coarse grains (grove granen). In die laatste categorie vallen gerst, maïs, rogge, sorghum, haver, triticale en overige granen. De Europese Unie kan in zeer grote mate voorzien in de eigen graanbehoefte, zo blijkt uit het overzicht. Het is maar een relatief klein percentage dat van buiten de Europese Unie wordt geïmporteerd. Voor het lopende seizoen (seizoen 2021/2022) blijkt dat de Europese Unie voor netto-exporteur van tarwe is. Voor coarse grains is de import en export nagenoeg gelijk.

Verhoudingen op wereldschaal

Voor de verhoudingen op wereldniveau heeft de Commissie minder data beschikbaar, maar daarover wordt wel uitgebreid gerapporteerd door het Amerikaanse ministerie van Landbouw (USDA). Als we specifiek kijken naar tarwe dan is Europa de grootste producent ter wereld. Het USDA gaat voor de oogst van 2021 uit van 138,9 miljoen ton. China volgt met een productie van 136,9 miljoen ton en India staat op de derde plaats met 109,5 miljoen ton. Rusland staat op de vierde plaats in dit rijtje en volgt op enig afstand met 75,5 miljoen ton. Oekraïne vinden we op de zevende plaats met 33 miljoen ton.

In het rijtje van tarwe-exporterende landen staat de Europese Unie ook bovenaan, met een export van 37,5 miljoen ton. Rusland volgt op de tweede plaats met 35 miljoen ton en Oekraïne staat op de vierde plek met 24,2 miljoen ton. Rusland en Oekraïne zijn samen daarmee goed voor 29,5% van de tarwe die verhandeld wordt op de wereldmarkt. Maar daarbij moet worden opgemerkt dat er een beperkt deel, namelijk 19%, van de tarweoogst op de wereldmarkt wordt verhandeld. De top-5 tarwe importerende landen wordt gevormd door: Egypte (13 miljoen ton), Turkije (11 miljoen ton), Indonesië (10,75 miljoen ton), China (9,5 miljoen ton) en Algerije (7,7 miljoen ton).

Een koele rekenmeester zal na het zien van deze cijfers opmerken dat er ruim voldoende tarwe is om het wegvallen van Rusland en Oekraïne te compenseren. De tarwe ligt alleen niet op de plek waar die nodig is. En daar komt nog bij dat het exportseizoen voor de oogst van 2021 al grotendeels achter de rug is en de meeste tarwe al is uitgevoerd.

Waarom reageert de markt dan toch zo extreem?

Allereerst zijn de logistieke ketens in het Zwarte Zeegebied verstoord door de oorlog. Schepen die onderweg waren om tarwe in te laden in de havens van Oekraïne hebben rechtsomkeert gemaakt en schepen die in de havens lagen, kunnen er niet meer uit. In combinatie met een breder tekort aan grondstoffen en verstoorde ketens in een wereldeconomie die aan een snel herstel na de coronapandemie bezig is, zorgt voor extra onrust op een toch al volatiele markt volgens experts. Het resultaat zijn de stijgende prijzen zoals we de afgelopen twee weken hebben gezien, wat nog eens versterkt wordt door speculanten die een graantje mee willen pikken van de huidige rally.

Op papier lijkt er volgens het USDA een flinke tarwevoorraad te zijn. De geschatte wereldeindvoorraad is echter de kleinste in vijf jaar. En door de huidige onzekerheid die de oorlog in Oekraïne veroorzaakt, is het volgens analisten goed denkbaar dat landen grotere strategische voorraden tarwe aan willen houden. Als dat gebeurt zorgt dat voor extra krapte in een toch al gespannen markt. Veel zal daarbij afhangen van hoe de tarweopbrengst op het noordelijk halfrond dit jaar uitpakt. Maar het groeiseizoen moet nog goed en wel beginnen, dus daar valt op dit moment nog weinig over te zeggen.

Dit artikel maakt deel uit van de contentsamenwerking tussen Foodlog, FoodBusiness en Boerenbusiness.

Dit artikel afdrukken

Laten we eerst eens kijken naar de graanmarkt in de Europese Unie. De Europese Commissie houdt de markt nauwlettend in de gaten en publiceert onder meer over de marktonwikkelingen en graanbalans in de crops market observatory. De laatste graanbalans dateert van 24 februari en die geeft een genuanceerder beeld van de afhankelijkheid van graanimport van de Europese Unie.

De Commissie maakt onderscheid in twee categorieën: tarwe en coarse grains (grove granen). In die laatste categorie vallen gerst, maïs, rogge, sorghum, haver, triticale en overige granen. De Europese Unie kan in zeer grote mate voorzien in de eigen graanbehoefte, zo blijkt uit het overzicht. Het is maar een relatief klein percentage dat van buiten de Europese Unie wordt geïmporteerd. Voor het lopende seizoen (seizoen 2021/2022) blijkt dat de Europese Unie voor netto-exporteur van tarwe is. Voor coarse grains is de import en export nagenoeg gelijk.

Verhoudingen op wereldschaal

Voor de verhoudingen op wereldniveau heeft de Commissie minder data beschikbaar, maar daarover wordt wel uitgebreid gerapporteerd door het Amerikaanse ministerie van Landbouw (USDA). Als we specifiek kijken naar tarwe dan is Europa de grootste producent ter wereld. Het USDA gaat voor de oogst van 2021 uit van 138,9 miljoen ton. China volgt met een productie van 136,9 miljoen ton en India staat op de derde plaats met 109,5 miljoen ton. Rusland staat op de vierde plaats in dit rijtje en volgt op enig afstand met 75,5 miljoen ton. Oekraïne vinden we op de zevende plaats met 33 miljoen ton.

Een koele rekenmeester zal na het zien van deze cijfers opmerken dat er ruim voldoende tarwe is om het wegvallen van Rusland en Oekraïne te compenseren. De tarwe ligt alleen niet op de plek waar die nodig isDe totale tarweoogst wordt voor het seizoen 2021/2022 door het USDA op 1.066,3 miljoen ton geschat. Daarmee zijn Oekraïne en Rusland goed voor 10% van de wereldtarweproductie. Het verbruik van tarwe wordt ingeschat op 788,1 miljoen ton. Dat betekent dat er voorraad wordt opgebouwd. Het USDA schat de eindvoorraad (beginvoorraad + productie – verbruik) die overloopt naar het volgende seizoen op 278,2 miljoen ton.

In het rijtje van tarwe-exporterende landen staat de Europese Unie ook bovenaan, met een export van 37,5 miljoen ton. Rusland volgt op de tweede plaats met 35 miljoen ton en Oekraïne staat op de vierde plek met 24,2 miljoen ton. Rusland en Oekraïne zijn samen daarmee goed voor 29,5% van de tarwe die verhandeld wordt op de wereldmarkt. Maar daarbij moet worden opgemerkt dat er een beperkt deel, namelijk 19%, van de tarweoogst op de wereldmarkt wordt verhandeld. De top-5 tarwe importerende landen wordt gevormd door: Egypte (13 miljoen ton), Turkije (11 miljoen ton), Indonesië (10,75 miljoen ton), China (9,5 miljoen ton) en Algerije (7,7 miljoen ton).

Een koele rekenmeester zal na het zien van deze cijfers opmerken dat er ruim voldoende tarwe is om het wegvallen van Rusland en Oekraïne te compenseren. De tarwe ligt alleen niet op de plek waar die nodig is. En daar komt nog bij dat het exportseizoen voor de oogst van 2021 al grotendeels achter de rug is en de meeste tarwe al is uitgevoerd.

Waarom reageert de markt dan toch zo extreem?

Allereerst zijn de logistieke ketens in het Zwarte Zeegebied verstoord door de oorlog. Schepen die onderweg waren om tarwe in te laden in de havens van Oekraïne hebben rechtsomkeert gemaakt en schepen die in de havens lagen, kunnen er niet meer uit. In combinatie met een breder tekort aan grondstoffen en verstoorde ketens in een wereldeconomie die aan een snel herstel na de coronapandemie bezig is, zorgt voor extra onrust op een toch al volatiele markt volgens experts. Het resultaat zijn de stijgende prijzen zoals we de afgelopen twee weken hebben gezien, wat nog eens versterkt wordt door speculanten die een graantje mee willen pikken van de huidige rally.

Op papier lijkt er volgens het USDA een flinke tarwevoorraad te zijn. De geschatte wereldeindvoorraad is echter de kleinste in vijf jaar. En door de huidige onzekerheid die de oorlog in Oekraïne veroorzaakt, is het volgens analisten goed denkbaar dat landen grotere strategische voorraden tarwe aan willen houden. Als dat gebeurt zorgt dat voor extra krapte in een toch al gespannen markt. Veel zal daarbij afhangen van hoe de tarweopbrengst op het noordelijk halfrond dit jaar uitpakt. Maar het groeiseizoen moet nog goed en wel beginnen, dus daar valt op dit moment nog weinig over te zeggen.

Dit artikel maakt deel uit van de contentsamenwerking tussen Foodlog, FoodBusiness en Boerenbusiness.

Nog 3

Je hebt 0 van de 3 kado-artikelen gelezen.

Op 5 mei krijg je nieuwe kado-artikelen.

Op 5 mei krijg je nieuwe kado-artikelen.

Als betalend lid lees je zoveel artikelen als je wilt, én je steunt Foodlog

Lees ook

Prima compact overzicht, al moet het op onderdelen misschien nog worden aangepast of verduidelijkt.

De supply risks liggen niet in de EU, maar elders, o.a. in Turkije, Noord Afrika en - verrassend - Indonesië. Alle armen van de wereld zullen lijden onder de hogere prijzen. Boeren kunnen ervan profiteren, maar miljoenen kleine boeren in Afrika moet ook voedsel aankopen en lijden dus mee.

Ook blijkt maar weer dat China met zijn strategische voorraden verstandig risicobeleid voert. Liberale economen hebben dat altijd dom gevonden, maar zij hebben doorgaans een blinde vlek voor geopolitiek. Voorraden hebben vooral een functie als buffer voor acute crises. Een jaar later kun je bouwplannen aanpassen, andere leveranciers zoeken etc.

Ik mis wel een paar dingen:

- hebben Oekraïne en Rusland niet een exportstop van tarwe (of alle granen) ingevoerd?

- te verwachten verschuivingen in bouwplannen in Europa en de beide Amerika's in antwoord op de hoge tarweprijzen. En de dominoeffecten als gevolg daarvan;

- de positie van maïs.

Ik denk dat Jan Harm gelijk heeft en mogelijk is de voorraad + de productie berekend ??

USDA schat productie op ca 780 mln ton

https://www.akkerwijzer.nl/artikel/421061-usda-verhoogt-wereldtarwe-productie/

Voorraad geschat op ca 280 mln ton

https://www.nieuweoogst.nl/nieuws/2022/01/14/usda-schat-berekende-eindvoorraad-tarwe-hoger-in

"De tarwe ligt alleen niet op de plek waar die nodig is"

Dat klopt......want ;

Helft ligt in China;

https://www.nieuweoogst.nl/nieuws/2021/10/13/usda-verwacht-verdere-daling-tarwevoorraden

China heeft daarmee een strategische (jaar)voorraad

De rest van de wereld heeft dan de andere helft......

Jurphaas Lugtenburg zou je ook kunnen aangeven of wat Willem van den Akker schrijft over EU versus Europa misschien door elkaar gehaald wordt of twee keer dubbel geteld wordt ??

Oekraïne is Europa maar (nog) niet EU

Wanneer door de oorlog de boeren in Oekraïne dit voorjaar geen gelegenheid krijgen om te zaaien en te bemesten zal het graan duur blijven.

Bij de "verhoudingen op wereldschaal", staat "Europa is de grootste producent". Nu is het mij niet duidelijk of dat geografisch Europa is of de EU. Een wezenlijk verschil omdat volgens mij het geografische Europa tot aan de Oeral loopt... En Europa zonder Rusland en Ukraine is ook weer iets anders dan de EU.

Volgens mij klopt de bewering van de tarweoogst (1.066,3 miljoen ton) niet, het genoemde getal is inclusief de beginvoorraad. FAO gaf op 4 maart een verwachte productie van 775,4 miljoen ton tarwe en een gebruik van 772,8 miljoen ton.