De voedselprijzen stijgen en gaan nog verder stijgen komend jaar. Terugkijkend naar de afgelopend 10 jaar constateert ING dat de inflatie in die periode nog veel harder gestegen is. Ons voedsel is te goedkoop geweest. Onder druk van de oplopende prijzen op de wereldvoedselmarkt lopen we nu iets van die achterstand in.

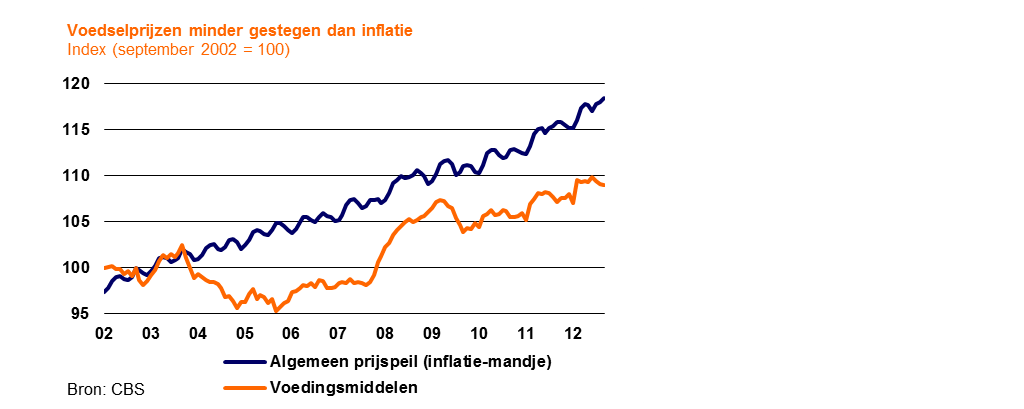

De afgelopen tien jaar bedroeg de inflatie 18 procent, heeft het Economisch Bureau van ING becijferd. De prijzen van voedingsmiddelen stegen in diezelfde periode met 9 procent. Er is wel verschil tussen de categorieën: vlees, vis, melk, kaas, eieren, olie, boter, fruit, groente en aardappelen zijn nu allemaal circa 10% duurder dan in 2002. Suiker, zoetwaren en ijs kosten evenveel als 10 jaar geleden. Brood werd 15% duurder.

In die periode van 10 jaar zijn vooral de laatste vijf jaar van invloed. In 2008 was er door tegenvallende oogsten en toenemende vraag uit Azië en Afrika sprake van recordprijzen. Ook in Nederland stegen de voedselprijzen aanzienlijk, met zo'n 6 procent. Toen het begin 2009 weer beter ging, daalden ook de prijzen van eten en drinken weer. Eind 2010 en begin 2011 liepen de wereldvoedselprijzen weer hard op, maar daar merkten de Nederlandse consumenten veel minder van. Supermarkten en winkeliers lieten de stijging aanmerkelijk minder doorwerken in hun prijsstelling dan in 2008: door de economische crisis stonden consumentenuitgaven al fors onder druk en bovendien waren de supermarkten verwikkeld in felle prijsoorlogen. De supers hielden hun volume in de benen om hun kosten te kunnen dekken en lieten daarvoor hun marge schieten.

Wat de Nederlandse consument van de nu voorziene stijgingen gaat merken, is nog even koffiedik kijken. Zal het retailkanaal ook dit keer weer als prijsdemper optreden of is de rek er inmiddels uit?

Als eten duurder wordt, heeft dat consequenties voor onze non-food bestedingen. Die zullen dalen en dat heeft tot gevolg dat fabrikanten en verkopers in non-food zich net zo'n vraag zullen gaan stellen als voedingswarenmakers en -verkopers: houden we het volume in de benen en verlagen we de eigenlijke prijs of gaan we voor minder, duurder en misschien wel beter? Wat het gaat worden kan alleen de toekomst ons leren.

Fotocredits: ING bericht, bron CBS

Dit artikel afdrukken

In die periode van 10 jaar zijn vooral de laatste vijf jaar van invloed. In 2008 was er door tegenvallende oogsten en toenemende vraag uit Azië en Afrika sprake van recordprijzen. Ook in Nederland stegen de voedselprijzen aanzienlijk, met zo'n 6 procent. Toen het begin 2009 weer beter ging, daalden ook de prijzen van eten en drinken weer. Eind 2010 en begin 2011 liepen de wereldvoedselprijzen weer hard op, maar daar merkten de Nederlandse consumenten veel minder van. Supermarkten en winkeliers lieten de stijging aanmerkelijk minder doorwerken in hun prijsstelling dan in 2008: door de economische crisis stonden consumentenuitgaven al fors onder druk en bovendien waren de supermarkten verwikkeld in felle prijsoorlogen. De supers hielden hun volume in de benen om hun kosten te kunnen dekken en lieten daarvoor hun marge schieten.

Wat de Nederlandse consument van de nu voorziene stijgingen gaat merken, is nog even koffiedik kijken. Zal het retailkanaal ook dit keer weer als prijsdemper optreden of is de rek er inmiddels uit?

Als eten duurder wordt, heeft dat consequenties voor onze non-food bestedingen. Die zullen dalen en dat heeft tot gevolg dat fabrikanten en verkopers in non-food zich net zo'n vraag zullen gaan stellen als voedingswarenmakers en -verkopers: houden we het volume in de benen en verlagen we de eigenlijke prijs of gaan we voor minder, duurder en misschien wel beter? Wat het gaat worden kan alleen de toekomst ons leren.

Fotocredits: ING bericht, bron CBS

Nog 3

Je hebt 0 van de 3 kado-artikelen gelezen.

Op 5 mei krijg je nieuwe kado-artikelen.

Op 5 mei krijg je nieuwe kado-artikelen.

Als betalend lid lees je zoveel artikelen als je wilt, én je steunt Foodlog

Lees ook

Kom dit verschil louter door de supermarkten of ook door overheidsbeleid?

Supers én hun toeleveranciers moeten hun operationele kosten dekken. Dat doen ze door efficiency-vergrotingen: meer van hetzelfde door hetzelfde apparaat duwen. Zo kun je opbrengstdalingen per eenheid product goedmaken.

Waar zou jij een invloed van overheidsbeleid zien?

Vorige week hadden we op mijn facebookpagina een discussie wat telersprijs van een kilo tomaten was in 1960. Mijn ome Wal schatte die op 4 gld per kistje van 6 kilo, dus 0,75 per kilo. Teler Jos looije deed ook een schatting en kwam op 1,00-1,50 gld per kilo tomaten. Dat klinkt op zich niet veel.

Dus pakte ik er een boek bij van Jaap van Duijn, met daarin inflatiecijfers van de laatste halve eeuw. Die zijn niet mis. Tussen 1960 en 1964 was dat gemiddeld 2,4%. Tussen 1965 en 1983 maar liefst 6,3%. Na 1984 gemiddeld 2,1% per jaar.

Even de rekenmachine erbij gepakt. Stel nu dat een kilo tomaten in 1960 de teler ƒ 1,00 opleverde. Omgerekend naar 2012 zou dat dus € 2,77 zijn.

De telersprijs van een kilo trostomaten lag op 12 oktober 2012 op € 0,85. De gemiddelde prijzen van dit jaar ken ik niet.

In 1960 lag de productie van tomaten nog op een laag niveau, maar hetzelfde geldt voor de kosten

@dick EG en NL beleid is toch sinds WOII om voedselprijs laag te houden.. Door marktinterventies e.d, landbouwsubsidies. men heeft dus door de boer in leven te houden de prijzen laag kunnen houden....

@Pieternel, mijn vader komt altijd met het ei. In de jaren 70 kreeg hij een duppie/stuk...

In de speech van Dijkhuisen ophet LLTB symposium zat een mooi statistiekje dat dat illustreert. Ik denk dat Dick dat wel ergens heeft...

Henk, die presentatie kun je zo van het web plukken. Hier is'ie