Al geruime tijd hebben levensmiddelenfabrikanten te maken met kostenstijgingen. Vooralsnog lukt het deze bedrijven om de hogere energie- en inkoopkosten deels door te rekenen aan afnemers. Dit zorgt voor hogere prijzen in supermarkten. Nu de koopkracht afneemt en consumenten op hun geld moeten letten, lijkt de wal het schip te keren.

De gesprekken met supermarkten zullen steviger verlopen, dus wordt het moeilijker voor levensmiddelenfabrikanten om de hogere kosten door te rekenen. Dit zal leiden tot een toename van het aantal faillissementen bij met name kleinere levensmiddelenbedrijven.

Al zeker een jaar kampen verwerkers van en handelaren in voedingsmiddelen met hogere kosten. Voor een groot deel zijn deze kostenstijgingen toe te rekenen aan een hogere prijs voor energie.

Levensmiddelenbedrijven, zoals zuivelverwerkers of drankenproducenten, hebben zelf veel energie nodig voor verhitten, koelen en verwerken van producten. Ook de bedrijven die materiaal leveren aan de levensmiddelenindustrie, zoals de verpakkingsmiddelenindustrie, verbruiken veel energie.

De hogere energieprijs veroorzaakt een opeenstapeling van hogere kosten in verschillende schakels van de keten. Daarnaast namen de inkoopkosten van de zuivelindustrie, industriële bakkers en vleesverwerkers toe doordat de prijzen van melk, tarwe en vlees stegen als gevolg van een tegenvallend aanbod op de wereldmarkt.

In 2023 liggen de energieprijzen op een lager niveau dan het hoogtepunt eerder dit jaar, nemen de kosten voor containervervoer af en dalen ook de wereldprijzen voor agrarische grondstoffen. De kosten voor arbeid blijven echter wel stijgen als gevolg van een hoger minimumloon en blijvende schaarste op de arbeidsmarkt. Dit vormt met name een probleem voor bedrijven met een lage automatiseringsgraad waar nog veel handmatig werk verricht wordt.

Kosten op relatief hoog niveau

De kosten voor de levensmiddelenindustrie blijven naar verwachting nog geruime tijd op een relatief hoog niveau. Dat komt allereerst door een tekort aan grondstoffen zoals granen, als gevolg van de Oekraïne-oorlog. Daarnaast kampen boeren met veel onzekerheden die een prijsopdrijvend effect kunnen hebben. Door de hoge prijzen voor kunstmest en gewasbeschermingsmiddelen moeten boeren wereldwijd namelijk kiezen tussen het gebruik van minder kunstmest en gewasbescherming, of het maken van hogere kosten.

Een lager gebruik van deze productiemiddelen leidt tot een lagere opbrengst per hectare. Dat gaat veelal gepaard met een hogere prijs. Uiteraard speelt het weer hierin een onzekere factor. Bij meevallende weersomstandigheden kan de oogst alsnog gunstig uitpakken. De afgelopen jaren heeft klimaatverandering echter geleid tot wisselvalliger weer, wat voor lagere oogsten of slechtere kwaliteit zorgde. Die ontwikkeling zet zich de komende decennia hoogstwaarschijnlijk voort.

Daarnaast zal ook de energieprijs naar verwachting boven het lange termijn gemiddelde blijven. Voor voedingsmiddelenbedrijven betekent dit dat energie een groter deel uit gaat maken van hun kostprijs. Een manier om de afhankelijkheid van fossiele energie te verminderen is het verduurzamen van het bedrijfsproces. Bedrijven doen dit door het isoleren van het bedrijfspand of het isoleren van leidingen of ovens, evenals een optimaler gebruik van restwarmte, het elektrificeren van bedrijfsprocessen en het investeren in alternatieve energiebronnen. Veel producenten van levensmiddelen zijn al op zoek naar mogelijkheden om te verduurzamen. Dit gaat niet altijd even gemakkelijk doordat het grote investeringen vergt, er onvoldoende capaciteit beschikbaar is op het net of doordat de infrastructuur voor alternatieve energiebronnen onvoldoende aanwezig zijn.

De blijvend hoge energieprijzen en de enorme opgave om te verduurzamen zullen langere tijd voor hogere prijzen zorgen. De verduurzamingsopgave betreft namelijk niet alleen de energietransitie in de hele keten, maar tevens zuinig land- en watergebruik voor bijvoorbeeld plantaardige gewassen, het beperken van de stikstof- en methaanuitstoot bij vee en het betalen van eerlijke prijzen voor boeren.

Doorberekenen

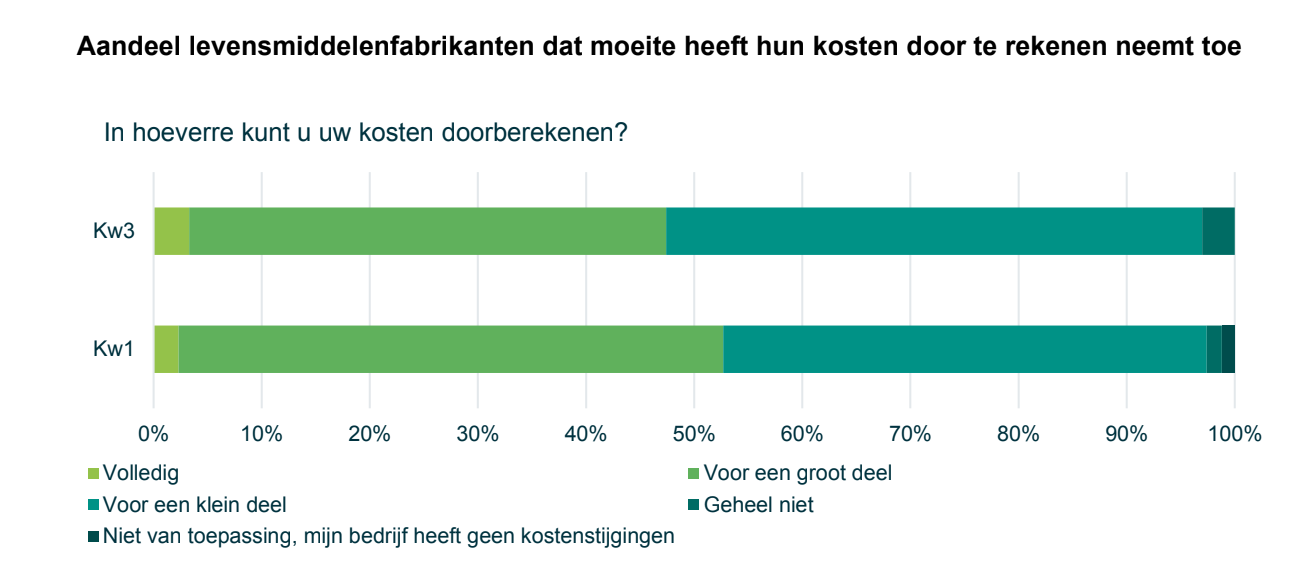

Hoewel de kosten al langere tijd toenemen, blijkt uit de enquête van het Centraal Bureau voor de Statistiek (CBS) dat veel levensmiddelenfabrikanten hun kosten in elk geval voor een deel door kunnen berekenen in de afzetprijzen. Die groep is sinds het eerste kwartaal van dit jaar echter wel kleiner geworden. Zo gaf in het eerste kwartaal van dit jaar ongeveer 50% van de ondernemers aan dat ze hun hogere kosten grotendeels nog wel door konden berekenen, in het derde kwartaal van het jaar was dit aandeel gedaald naar 44%. Dit zet de toch al lage marges in de sector verder onder druk en beperkt de budgetten voor bijvoorbeeld innovatie en verduurzaming.

Bron: CBS, bewerking ABN AMRO

Bron: CBS, bewerking ABN AMRO

Uiteraard verschilt de ruimte om hogere kosten door te geven aan de volgende schakel van de keten per bedrijf. Zo kan de positie in een keten een rol spelen in de onderhandelingsmacht. Wanneer een levensmiddelenfabrikant voor een groot deel de schappen van een supermarkt bevoorraadt, hebben supermarkten weinig uitwijkmogelijkheden. De onderhandelingspositie van die leverancier is dan

sterk. Daarnaast zijn er bedrijven die hele specifieke producten leveren waar een supermarkt niet zonder kan. Dit zijn vaak merkproducten waar consumenten aan gehecht zijn en een vaste plek in de boodschappenmand hebben. De relatie tussen leverancier en supermarkten is door de uitzonderlijke situatie waar bedrijven zich nu in bevinden aan verandering onderhevig. De trend naar meer kortlopende contracten waarbij prijzen tussentijds aangepast kunnen worden zet door.

Met name kleinere levensmiddelenproducenten, zoals lokale bierbrouwers en bakkers, worstelen met de hogere kosten. De kans is echter groot dat meer bedrijven moeite gaan krijgen met het doorberekenen van de hogere kosten. Dit komt doordat de komende periode meer vaste energiecontracten aflopen, terwijl de energieprijzen hoog blijven. Daarnaast zullen consumenten kritischer zijn waar en aan wat ze hun geld uitgeven. Het doorberekenen van hogere kosten stuit daardoor op de grens van wat consumenten kunnen betalen. Het vraagt van leveranciers meer dan ooit inzicht in de kostprijs per product, afnemer of afzetkanaal.

Dalende koopkracht zorgt voor besparingsmentaliteit

Over het algemeen zijn voedingsmiddelen typisch producten die conjunctuurongevoelig zijn. Dit wil echter niet zeggen dat alles ongewijzigd blijft voor de levensmiddelenindustrie. Er zullen verschuivingen plaatsvinden, omdat consumenten komend jaar veel meer op prijs zullen letten en hun aankoopgedrag daardoor laten bepalen. Aankomend jaar zal de inflatie namelijk hoog blijven. ABN AMRO verwacht dat de inflatie in 2023 zal oplopen naar 4,3%. Tot nu toe werden de consumptieve bestedingen in 2022 nog ondersteund omdat de mensen die de mogelijkheid hadden te sparen hun tijdens de pandemie opgebouwde spaargelden hebben gebruikt. Wanneer deze buffer verder afneemt, worden de consumptieve bestedingen gevoeliger voor de hogere inflatie. Ook in belangrijke afzetlanden buiten Nederland gaan consumenten meer op prijs letten. Voor de Europese Unie (EU) als geheel verwacht ABN AMRO namelijk volgend jaar een inflatie van 4%. Zowel in de EU als in het Verenigd Koninkrijk (VK) zal de koopkracht dalen doordat de inflatie vooral in de eerste maanden nog flink hoog zal zijn, terwijl de loonstijging de inflatie niet zal goedmaken. Net als in Nederland geldt voor deze landen dat overheidssteun het verlies aan reëel inkomen wel wat tempert, maar onvoldoende om de koopkracht volledig te repareren. Voor het VK geldt daarnaast ook nog dat hogere rentes flink op de inkomens drukken, doordat relatief veel huizenbezitters hypotheken met variabele rentetarieven hebben.

ABN AMRO verwacht dan ook dat restaurants minder vaak bezocht worden. Bovendien grijpen consumenten in het schap eerder naar een goedkoper huismerk dan naar een merkproduct, terwijl ze dit tevens vaker in discountsupermarkten als de Aldi en de Lidl doen. En er zijn meer producten die kunnen lijden onder de besparingsmentaliteit van de consument zoals gemaksproducten als voorgesneden groente of meer duurzame producten als biologisch voedsel. Verder kunnen consumenten kiezen voor een goedkoper dieet door bijvoorbeeld minder vlees te eten en wat meer groente. Of ze kunnen binnen een categorie kiezen voor goedkopere varianten, zoals gehakt in plaats van biefstuk. Tot slot kunnen supermarkten voor verschuivingen zorgen door met promoties nog beter te sturen waar consumenten hun geld aan uitgeven.

In opdracht van ABN AMRO vroeg onderzoeksbureau Q&A Insights aan circa 1000 consumenten of ze de komende feestdagen op een andere manier hun aankopen zullen doen in de supermarkt. Onderstaande grafiek laat de resultaten zien.

Bron: Q&A Insights in opdracht van ABN AMRO

Bron: Q&A Insights in opdracht van ABN AMRO

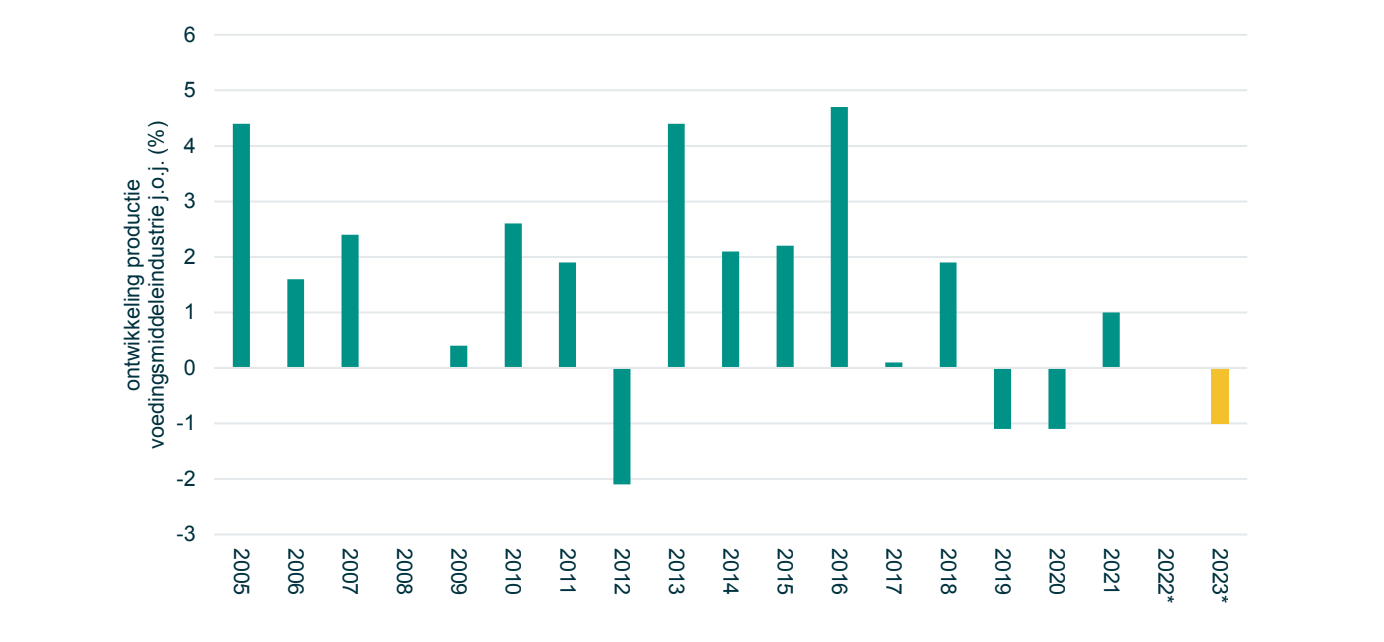

Doordat een verschuiving in aankoopgedrag plaatsvindt en er naar verwachting minder verkocht zal worden, zullen de volumes in de voedingsmiddelenindustrie licht onder druk komen. En hoewel consumenten veel meer op prijs letten en richting goedkopere opties gaan, zal een flinke omzetdaling in 2023 ten opzichte van 2022 uitblijven. De kosten zijn immers hoog en prijzen zullen niet zo snel dalen. Toch zal deze de komende periode winnaars en verliezers kennen, doordat voor sommige bedrijven de winstmarges flink onder druk komen te staan.

ABN AMRO verwacht kleine afname productievolume in 2023

Bron: CBS, * prognose ABN AMRO Sector Expertise

Bron: CBS, * prognose ABN AMRO Sector Expertise

Prognoses subsectoren

Drankenindustrie

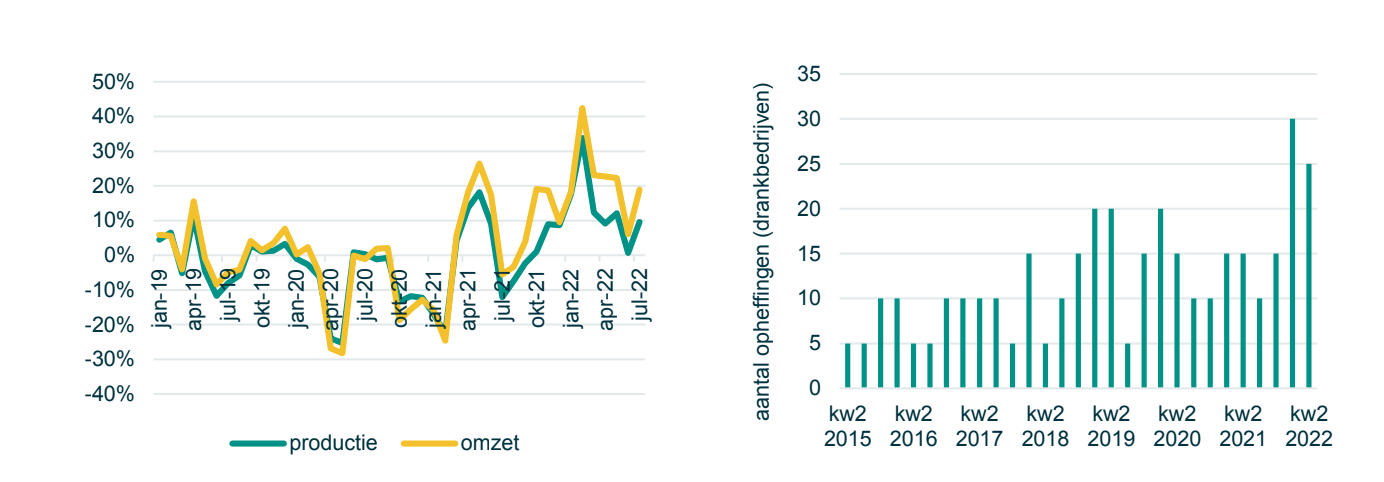

De afgelopen twee jaar lag de productie van dranken beduidend lager. Dit was het gevolg van de coronamaatregelen, waardoor de vraag naar alcoholhoudende dranken en frisdranken afnam. Na het grotendeels opheffen van de coronamaatregelen aan het begin van dit jaar profiteerde de drankenindustrie van de toeloop op de horeca, het plaatsvinden van feestjes thuis en de heropening van festivals. Momenteel bevindt de drankproductie zich alweer boven het niveau van 2019. Toch zijn veel producenten nog wel aan het herstellen van de klap die de coronacrisis met zich meebracht.

Terwijl de bierbrouwers en drankenproducenten nog aan het herstellen waren van de flinke omzetdaling kregen ze tegelijk en als eerste te maken met de gevolgen van een hogere inflatie. Zo namen de prijzen van glas en blik snel toe, stegen de containerprijzen naar een hoogtepunt en liepen ook de graanprijzen op. Deze snelle stijging van de kosten zorgde ervoor dat drankproducenten hun prijzen al rond de zomer van 2021 hebben moeten verhogen. Ondanks de hogere afzet was deze combinatie van hogere kosten en hogere schulden niet voor alle bedrijven vol te houden en dit leidde dan ook flinke stijging van het aantal opheffingen in het eerste en tweede kwartaal van dit jaar. Voornamelijk kleinere ondernemingen met maximaal tien personeelsleden gaven er de brui aan.

Productie herstelde in 2022, maar aantal opheffingen nam ook toe

Bron: CBS, bewerking ABN AMRO

Bron: CBS, bewerking ABN AMRO

Ook de komende periode gaan kleinere bedrijven in deze branche een uitdagende periode tegemoet. Voor 2023 geldt dat de verwachte daling van het horecabezoek zal leiden tot een lagere afzet voor de drankenindustrie. Deels zal een verkoopverschuiving plaatsvinden van restaurants naar slijterij of supermarkt. Echter, doordat consumenten beter op hun uitgaven letten, zullen niet-noodzakelijke boodschappen daar het eerst onder lijden. Zo moest de drankensector tijdens de crisis van 2009 van alle typen levensproducenten de productie het sterkst terugschroeven.

Hogere kosten, ook voor duurzaamheid

Naast de uitdagingen op het gebied van hogere kosten en arbeidsschaarste, staat de drankenindustrie voor strengere regelgeving op het gebied van duurzaamheid en gezondheid. Zo is de overheid voornemens om de verbruiksbelasting te verhogen van 8 cent naar 20 cent per liter om suikerhoudende dranken, zoals frisdranken en alcoholvrij bier, minder aantrekkelijk te maken voor consumenten. Daarnaast wordt de regelgeving strenger als het gaat om gebruik van plastic. Zo geldt sinds juli vorig jaar een statiegeldplicht voor kleine en grote frisdrankflessen en moeten fabrikanten er conform Europese richtlijnen voor zorgen dat doppen vanaf 2024 aan flessen vast blijven zitten in de strijd tegen zwerfvuil.

ABN AMRO verwacht dat na een sterke stijging dit jaar de drankproductie in 2023 met 2% afneemt. De komende periode blijven de kosten hoog en kunnen steeds vaker tekorten ontstaan op het gebied van productiemiddelen en arbeid. Daarbij bestaat een groot verschil tussen grotere en kleinere bedrijven. Een belangrijk deel van wat in Nederland gedronken wordt komt van de grote biermerken en frisdrankmerken. Deze bedrijven kunnen door schaal en marktmacht makkelijker hogere kosten doorprijzen of opvangen dan kleinere bedrijven. Dit verschil tekent zich ook af bij het vinden van schaars personeel. Veel kleinere bedrijven met slechts een paar personeelsleden zullen daarom minder goed in staat zijn om de conjuncturele tegenwind het hoofd te bieden.

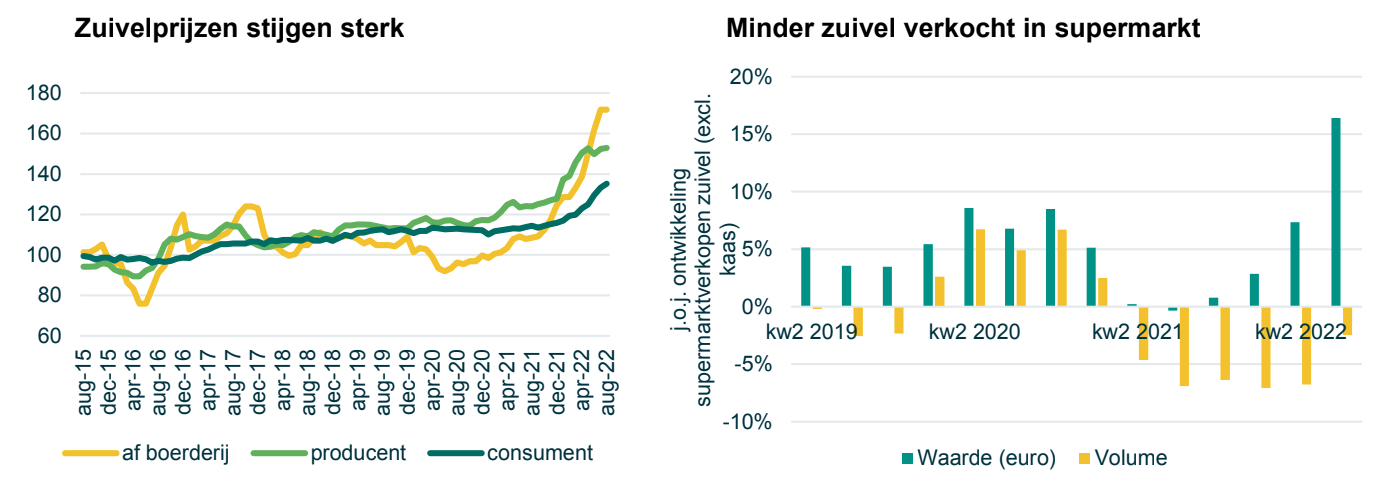

Zuivelindustrie

In 2021 en in 2022 speelde de droge zomer de melkaanvoer parten, waardoor die lager lag dan in de jaren daarvoor. Door de lagere melkaanvoer daalde ook de zuivelproductie. Met name de productie van melkpoeders voor de export nam af. Als gevolg van een beperkter aanbod stegen de prijzen van zuivel flink. De vergoedingen die melkveehouders kregen namen in de zomer met circa 60% toe en in het Nederlandse supermarktschap stegen de prijzen met zo’n 20%. Over het algemeen kan de zuivelindustrie de hogere kosten van melk doorberekenen naar de supermarkt. Voor andere inkoopkosten is dit niet altijd het geval.

Bron: Agrimatie Bron: IRI

Bron: Agrimatie Bron: IRI

Verkopen supermarkt gedaald

In 2022 nam de zuivelverkoop in Nederlandse supermarkten af. De belangrijkste oorzaak hiervan is een correctie voor de hoge verkopen tijdens de coronajaren. De supermarkten profiteerden immers van de lockdowns van restaurants. De totale verkoopvolumes van supermarkten daalden in de eerste helft van 2022 met circa 6%. Met een gemiddelde daling van 6% in diezelfde periode ligt de lagere zuivelverkoop in lijn met de totale daling van de supermarktvolumes.

De volumes voor plantaardige zuivelproducten namen ook af, maar minder hard dan die van reguliere zuivel. Al geruime tijd wisselen consumenten dierlijke zuivel in voor plantaardige alternatieven. Deze trend zal naar verwachting de komende jaren doorzetten. De alternatieven voor met name kaas, yoghurt en zuiveldesserts bieden nog kans. De plantaardige alternatieven voor melk zullen daarentegen stabiliseren en minder hard groeien. De markt voor deze melkalternatieven is namelijk relatief volwassen, terwijl bovendien nog veel innovatie mogelijk is in de andere zuivelalternatieven. Maar ook de reguliere zuivelmarkt zit niet stil door onder meer te innoveren door eiwitten toe te voegen en zo nieuwe klantgroepen, zoals sporters of juist ouderen, aan te trekken.

Voor het komende jaar verwacht ABN AMRO dan ook dat de zuivelproductie licht zal afnemen. Zowel de aanbod- als de vraagkant staan onder druk. Aan de aanbodkant hebben melkveehouders blijvend met extremere weersomstandigheden te maken hebben en staat de productie onder druk vanwege maatschappelijke druk om duurzamer te produceren en minder vee te houden om de stikstofuitstoot terug te dringen. Wanneer boeren ook internationaal extensiever of minder vee gaan houden, zal dit het aanbod beperken en een prijsopdrijvend effect hebben.

De vraagkant staat onder druk doordat consumenten in binnen- en buitenland minder te besteden hebben, waardoor er minder vraag naar zuivel zal zijn via onder meer het horecakanaal. Naar verwachting zal de vraag naar zuivel in 2023 in Nederland en een aantal belangrijke afzetlanden, zoals Duitsland en het VK, licht afnemen.

Industriële bakkers

Bakkerijen zijn veel in het nieuws als het gaat om de gevolgen van hogere gasprijzen voor bedrijven. Kleine ambachtelijke bakkerijen worden geconfronteerd met kostenstijgingen die brood een stuk duurder maken. Hierdoor verliezen ze klandizie en missen ze afzet. Die lagere afzet leidt ertoe dat de hogere kosten verdeeld worden over minder producten, waardoor het brood of banket nog verder in prijs stijgt. Door de hogere prijzen en de lagere klandizie is het extra marktaandeel dat ambachtelijke bakkers tijdens de coronacrisis haalden nagenoeg weggevaagd.

De industriële bakkers daarentegen zien klanten weer terugkomen bij de supermarkt waar dagversbrood en vers brood afbakken op de winkelvloer de standaard is geworden en dit bovendien tegen een lagere prijs dan de ambachtelijke bakker kan bewerkstelligen. De sterkere prijsstijging van ambachtelijke brood ten opzichte van supermarktbrood versterkt deze ontwikkeling. Industriële bakkers kunnen goedkoper brood produceren vanwege de schaal waarop zij produceren en ingrediënten inkopen.

Uiteraard hebben industriële bakkerijen ook te maken met kostenstijgingen. De prijs van ingrediënten als tarwe ligt nog hoog, verpakkingsmaterialen zijn in prijs gestegen en naarmate de tijd verstrijkt lopen steeds meer energiecontracten af, waardoor meer bakkerijen geconfronteerd worden met flink hogere lasten. Toch lijken de industriële bakkers nog niet massaal in de problemen te komen, zoals het geval is bij de ambachtelijke bakkers. Supermarkten willen een goed assortiment om de consument op het gebied van prijs en aanbod tevreden te stellen. De hogere kosten van industriële bakkers lijken daardoor veel beter door de keten opgevangen te kunnen worden, waardoor de prijsstijging van brood in de supermarkt nog beperkt blijft. In oktober steeg de prijs van brood met 10% jaar op jaar tegen een stijging van 14% voor het gehele boodschappenmandje. Hiermee blijft de stijging van de broodprijs in Nederland relatief laag. De consumenten uit de meeste andere EU-landen krijgen te maken met hogere prijsstijgingen.

Door hogere prijzen besteden consumenten meer aan brood in supermarkten

Bron: IRI, bewerking ABN AMRO

Bron: IRI, bewerking ABN AMRO

Hoewel het industriële bakkers over het algemeen nog wel lukt om de hogere kosten of door te berekenen of laag te houden is dit uiteraard niet bij ieder bedrijf het geval. De onderhandelingen met de supermarkten worden op het scherpst van de snede gevoerd en ook de grote bedrijven zullen niet al hun gestegen kosten kunnen compenseren.

Vleesverwerkers

Volgens verschillende consumentenonderzoeken neemt het aantal consumenten dat minder vlees eet toe. Zo bleek uit onderzoek van het CBS in 2020 dat liefst 35% van de consumenten aangeeft minder vlees te eten door vleesloze dagen in te lassen of door kleinere porties te eten. Verschillende consumentenonderzoeken die ABN AMRO liet uitvoeren door PanelWizard in verschillende jaren bevestigen dit beeld.

De Wageningen University & Research (WUR) berekende echter dat de vleesconsumptie per persoon in Nederland onverminderd hoog blijft. Dit wordt met name toegeschreven aan de consumptie buitenshuis. Consumenten kiezen ervoor vaker uit eten te gaan en in restaurants, fastfood restaurants wordt vaker vlees gegeten. In de supermarkten zijn de vleesverkopen duidelijk aan het afnemen. Uit van IRI blijkt dat in de eerste negen maanden 7% minder vlees verkocht werd in de supermarkten. Ook bij deze daling geldt dat een belangrijk deel een correctie is op de supermarktrun in 2020 en 2021 als gevolg van de coronamaatregelen. In de eerste helft van 2022 ligt de verkoop van vlees – gecorrigeerd voor inflatie – echter onder het niveau van de eerste helft van 2019. De vleesverkopen in de supermarkt lijken dus ook structureel af te nemen.

Enerzijds kan dit het gevolg zijn van die groep consumenten die vlees inruilen voor plantaardige producten, anderzijds kan dit ook een prijseffect zijn. Vlees is fors duurder geworden. Consumenten met een kleinere beurs kiezen ervoor minder vlees te kopen of om alternatieven op tafel te zetten.

Prijzen vlees stijgen in rap tempo

Bron: CBS, IRI, bewerking ABN AMRO

Bron: CBS, IRI, bewerking ABN AMRO

Het komend jaar zal uitdagend worden voor vleesverwerkers. De roep om duurzaamheid en diervriendelijkheid blijft luid, terwijl consumenten tegelijkertijd hard in hun portemonnee geraakt worden door de hogere energielasten en stijgende voedselprijzen. Het is dus schipperen tussen verduurzamen en geen klanten willen verliezen door te hoge prijzen. Supermarkten spelen hierin een leidende rol door in te zetten op keurmerken, zoals Beter Leven-concepten, en meer samenwerking in de keten met de boer en de verwerkers.

Bron: CBS, bewerking ABN AMRO

Bron: CBS, bewerking ABN AMRO

Voor komend jaar geldt dat veel consumenten hun keuze toch met name op prijs zullen baseren. Dit betekent wellicht minder vlees eten door het nuttigen van kleinere porties of kiezen voor goedkopere varianten zoals gehakt of kip en daarmee ook minder biologisch vlees. Naar verwachting nemen de volumes komend jaar licht af.

Groente- en fruitverwerkers

De handelaren en verwerkers van groente en fruit krijgen te maken met steeds meer onzekerheden in aanbod van en vraag naar groente en fruit. Zo staat de teelt in kassen onder druk door de extreem hoge gasprijzen. Glastelers besluiten hun kassen deels leeg te laten of minder te belichten of te verwarmen. Dit zal met name in het winterseizoen zorgen voor een lager aanbod van bijvoorbeeld aardbeien, tomaten, komkommers en paprika’s. Dit lagere aanbod vanuit de kassen zorgt ervoor dat handelaren en verwerkers op zoek moeten gaan naar producten uit andere landen, zoals Spanje of Marokko. Tegelijk wordt uitbreiding van het aanbod in verschillende landen beperkt door arbeidstekorten en veranderende klimatologische omstandigheden. Zo zet de extreme droogte in bijvoorbeeld Spanje nu al het aanbod en de kwaliteit van producten uit dat land onder druk. De beperking van het aanbod heeft als gevolg dat groente en fruit duurder worden. In de Europese supermarkten nam in september de prijs van groente met 13,7 en van fruit op jaarbasis met 7,9% toe. De prijzen voor de Nederlandse consument stegen minder hard. In ons land steeg de gemiddelde prijs van fruit met 5,6 en van groente met 9,4%.

Uitvoer stagneert

Door het lagere aanbod vanuit Nederland lijkt ook de uitvoer van fruit en met name groente af te nemen. Nederland exporteert jaarlijks voor zo’n 20 miljard euro aan groente en fruit. Een deel daarvan is van Nederlandse oorsprong, zoals tomaten naar het VK en komkommers naar Duitsland. De bulk betreft echter wederuitvoer. De Rotterdamse haven is een belangrijk doorvoerpunt van groente en fruit richting de rest van Europa.

Consument aan zet

De consument in Nederland en belangrijke uitvoerlanden in West-Europa is nu aan zet. Een aantal factoren zorgt ervoor dat de groente en fruit de komende jaren de wind in de rug hebben. Allereerst zijn van alle verse voedingsmiddelen de groente en fruit het minst hard in prijs gestegen. Daarnaast stimuleren overheid en supermarkten deze categorie actief om de gezondheid van consumenten te verbeteren. Zo is de overheid voornemens het btw-tarief op groente en fruit te verlagen, stuurt het Voedingscentrum erop aan om meer groente en fruit eten en stimuleren supermarkten de consumptie van groente en fruit door hier veel menu’s op te baseren en door groente en fruit op een prominente plek in de winkel te positioneren. Het eten van meer eiwitrijke groente is bovendien onderdeel van de doelstelling om minder dierlijke eiwitten te consumeren. Hoewel de categorie als geheel een flinke stimulans krijgt van deze partijen, is de afgelopen jaren wel gebleken dat het moeilijk is om de consumptie van groente en fruit te verhogen.

Het komende jaar gaat de aandacht van de consument met name uit naar de prijs. Voor groente en fruit is het gunstig dat deze van alle verse producten het minst in prijs zijn toegenomen. Uiteraard zijn er binnen de categorie grote prijsverschillen.Zo is zacht fruit, zoals bosbessen, frambozen en aardbeien, sterker in prijs gestegen dan hard fruit zoals appels en peren. Voor groentes zijn de prijsverschillen veel minder groot.

Verkoop diepvriesgroente gedaald, maar nog steeds hoger dan voor corona

Bron: IRI, bewerking ABN AMRO

Bron: IRI, bewerking ABN AMRO

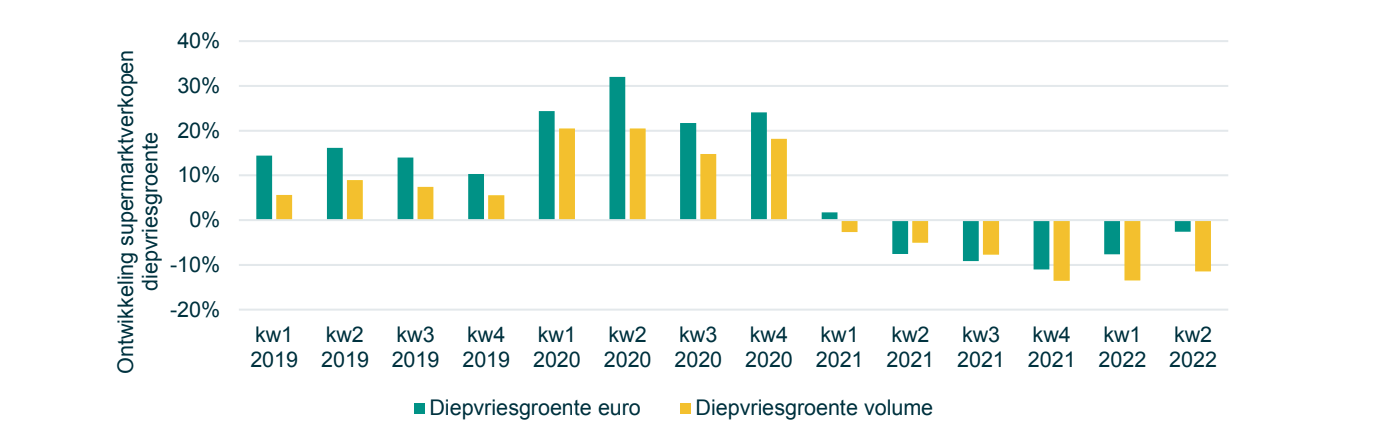

Voor groente en fruit geldt dat ingevroren producten goedkoper zijn dan verse producten, maar dat verschil is juist kleiner aan het worden. Door de hoge energieprijzen stijgen de prijzen van ingevroren groente en fruit sterker dan van hun verse varianten. Toch lijkt de populariteit van deze categorie, die ontstaan is tijdens corona nog niet helemaal weggevaagd. Hoewel de verkopen met circa 10% daalden dit jaar zitten de volumes nog wel boven pre-corona niveau.

Dit artikel afdrukken

Al zeker een jaar kampen verwerkers van en handelaren in voedingsmiddelen met hogere kosten. Voor een groot deel zijn deze kostenstijgingen toe te rekenen aan een hogere prijs voor energie.

Levensmiddelenbedrijven, zoals zuivelverwerkers of drankenproducenten, hebben zelf veel energie nodig voor verhitten, koelen en verwerken van producten. Ook de bedrijven die materiaal leveren aan de levensmiddelenindustrie, zoals de verpakkingsmiddelenindustrie, verbruiken veel energie.

De hogere energieprijs veroorzaakt een opeenstapeling van hogere kosten in verschillende schakels van de keten. Daarnaast namen de inkoopkosten van de zuivelindustrie, industriële bakkers en vleesverwerkers toe doordat de prijzen van melk, tarwe en vlees stegen als gevolg van een tegenvallend aanbod op de wereldmarkt.

In 2023 liggen de energieprijzen op een lager niveau dan het hoogtepunt eerder dit jaar, nemen de kosten voor containervervoer af en dalen ook de wereldprijzen voor agrarische grondstoffen. De kosten voor arbeid blijven echter wel stijgen als gevolg van een hoger minimumloon en blijvende schaarste op de arbeidsmarkt. Dit vormt met name een probleem voor bedrijven met een lage automatiseringsgraad waar nog veel handmatig werk verricht wordt.

Kosten op relatief hoog niveau

De kosten voor de levensmiddelenindustrie blijven naar verwachting nog geruime tijd op een relatief hoog niveau. Dat komt allereerst door een tekort aan grondstoffen zoals granen, als gevolg van de Oekraïne-oorlog. Daarnaast kampen boeren met veel onzekerheden die een prijsopdrijvend effect kunnen hebben. Door de hoge prijzen voor kunstmest en gewasbeschermingsmiddelen moeten boeren wereldwijd namelijk kiezen tussen het gebruik van minder kunstmest en gewasbescherming, of het maken van hogere kosten.

Een lager gebruik van deze productiemiddelen leidt tot een lagere opbrengst per hectare. Dat gaat veelal gepaard met een hogere prijs. Uiteraard speelt het weer hierin een onzekere factor. Bij meevallende weersomstandigheden kan de oogst alsnog gunstig uitpakken. De afgelopen jaren heeft klimaatverandering echter geleid tot wisselvalliger weer, wat voor lagere oogsten of slechtere kwaliteit zorgde. Die ontwikkeling zet zich de komende decennia hoogstwaarschijnlijk voort.

Daarnaast zal ook de energieprijs naar verwachting boven het lange termijn gemiddelde blijven. Voor voedingsmiddelenbedrijven betekent dit dat energie een groter deel uit gaat maken van hun kostprijs. Een manier om de afhankelijkheid van fossiele energie te verminderen is het verduurzamen van het bedrijfsproces. Bedrijven doen dit door het isoleren van het bedrijfspand of het isoleren van leidingen of ovens, evenals een optimaler gebruik van restwarmte, het elektrificeren van bedrijfsprocessen en het investeren in alternatieve energiebronnen. Veel producenten van levensmiddelen zijn al op zoek naar mogelijkheden om te verduurzamen. Dit gaat niet altijd even gemakkelijk doordat het grote investeringen vergt, er onvoldoende capaciteit beschikbaar is op het net of doordat de infrastructuur voor alternatieve energiebronnen onvoldoende aanwezig zijn.

De blijvend hoge energieprijzen en de enorme opgave om te verduurzamen zullen langere tijd voor hogere prijzen zorgen. De verduurzamingsopgave betreft namelijk niet alleen de energietransitie in de hele keten, maar tevens zuinig land- en watergebruik voor bijvoorbeeld plantaardige gewassen, het beperken van de stikstof- en methaanuitstoot bij vee en het betalen van eerlijke prijzen voor boeren.

Doorberekenen

Hoewel de kosten al langere tijd toenemen, blijkt uit de enquête van het Centraal Bureau voor de Statistiek (CBS) dat veel levensmiddelenfabrikanten hun kosten in elk geval voor een deel door kunnen berekenen in de afzetprijzen. Die groep is sinds het eerste kwartaal van dit jaar echter wel kleiner geworden. Zo gaf in het eerste kwartaal van dit jaar ongeveer 50% van de ondernemers aan dat ze hun hogere kosten grotendeels nog wel door konden berekenen, in het derde kwartaal van het jaar was dit aandeel gedaald naar 44%. Dit zet de toch al lage marges in de sector verder onder druk en beperkt de budgetten voor bijvoorbeeld innovatie en verduurzaming.

Bron: CBS, bewerking ABN AMROUiteraard verschilt de ruimte om hogere kosten door te geven aan de volgende schakel van de keten per bedrijf. Zo kan de positie in een keten een rol spelen in de onderhandelingsmacht. Wanneer een levensmiddelenfabrikant voor een groot deel de schappen van een supermarkt bevoorraadt, hebben supermarkten weinig uitwijkmogelijkheden. De onderhandelingspositie van die leverancier is dan

sterk. Daarnaast zijn er bedrijven die hele specifieke producten leveren waar een supermarkt niet zonder kan. Dit zijn vaak merkproducten waar consumenten aan gehecht zijn en een vaste plek in de boodschappenmand hebben. De relatie tussen leverancier en supermarkten is door de uitzonderlijke situatie waar bedrijven zich nu in bevinden aan verandering onderhevig. De trend naar meer kortlopende contracten waarbij prijzen tussentijds aangepast kunnen worden zet door.

Met name kleinere levensmiddelenproducenten, zoals lokale bierbrouwers en bakkers, worstelen met de hogere kosten. De kans is echter groot dat meer bedrijven moeite gaan krijgen met het doorberekenen van de hogere kosten. Dit komt doordat de komende periode meer vaste energiecontracten aflopen, terwijl de energieprijzen hoog blijven. Daarnaast zullen consumenten kritischer zijn waar en aan wat ze hun geld uitgeven. Het doorberekenen van hogere kosten stuit daardoor op de grens van wat consumenten kunnen betalen. Het vraagt van leveranciers meer dan ooit inzicht in de kostprijs per product, afnemer of afzetkanaal.

Dalende koopkracht zorgt voor besparingsmentaliteit

Over het algemeen zijn voedingsmiddelen typisch producten die conjunctuurongevoelig zijn. Dit wil echter niet zeggen dat alles ongewijzigd blijft voor de levensmiddelenindustrie. Er zullen verschuivingen plaatsvinden, omdat consumenten komend jaar veel meer op prijs zullen letten en hun aankoopgedrag daardoor laten bepalen. Aankomend jaar zal de inflatie namelijk hoog blijven. ABN AMRO verwacht dat de inflatie in 2023 zal oplopen naar 4,3%. Tot nu toe werden de consumptieve bestedingen in 2022 nog ondersteund omdat de mensen die de mogelijkheid hadden te sparen hun tijdens de pandemie opgebouwde spaargelden hebben gebruikt. Wanneer deze buffer verder afneemt, worden de consumptieve bestedingen gevoeliger voor de hogere inflatie. Ook in belangrijke afzetlanden buiten Nederland gaan consumenten meer op prijs letten. Voor de Europese Unie (EU) als geheel verwacht ABN AMRO namelijk volgend jaar een inflatie van 4%. Zowel in de EU als in het Verenigd Koninkrijk (VK) zal de koopkracht dalen doordat de inflatie vooral in de eerste maanden nog flink hoog zal zijn, terwijl de loonstijging de inflatie niet zal goedmaken. Net als in Nederland geldt voor deze landen dat overheidssteun het verlies aan reëel inkomen wel wat tempert, maar onvoldoende om de koopkracht volledig te repareren. Voor het VK geldt daarnaast ook nog dat hogere rentes flink op de inkomens drukken, doordat relatief veel huizenbezitters hypotheken met variabele rentetarieven hebben.

ABN AMRO verwacht dan ook dat restaurants minder vaak bezocht worden. Bovendien grijpen consumenten in het schap eerder naar een goedkoper huismerk dan naar een merkproduct, terwijl ze dit tevens vaker in discountsupermarkten als de Aldi en de Lidl doen. En er zijn meer producten die kunnen lijden onder de besparingsmentaliteit van de consument zoals gemaksproducten als voorgesneden groente of meer duurzame producten als biologisch voedsel. Verder kunnen consumenten kiezen voor een goedkoper dieet door bijvoorbeeld minder vlees te eten en wat meer groente. Of ze kunnen binnen een categorie kiezen voor goedkopere varianten, zoals gehakt in plaats van biefstuk. Tot slot kunnen supermarkten voor verschuivingen zorgen door met promoties nog beter te sturen waar consumenten hun geld aan uitgeven.

In opdracht van ABN AMRO vroeg onderzoeksbureau Q&A Insights aan circa 1000 consumenten of ze de komende feestdagen op een andere manier hun aankopen zullen doen in de supermarkt. Onderstaande grafiek laat de resultaten zien.

Bron: Q&A Insights in opdracht van ABN AMRO Doordat een verschuiving in aankoopgedrag plaatsvindt en er naar verwachting minder verkocht zal worden, zullen de volumes in de voedingsmiddelenindustrie licht onder druk komen. En hoewel consumenten veel meer op prijs letten en richting goedkopere opties gaan, zal een flinke omzetdaling in 2023 ten opzichte van 2022 uitblijven. De kosten zijn immers hoog en prijzen zullen niet zo snel dalen. Toch zal deze de komende periode winnaars en verliezers kennen, doordat voor sommige bedrijven de winstmarges flink onder druk komen te staan.

ABN AMRO verwacht kleine afname productievolume in 2023

Bron: CBS, * prognose ABN AMRO Sector Expertise Prognoses subsectoren

Drankenindustrie

De afgelopen twee jaar lag de productie van dranken beduidend lager. Dit was het gevolg van de coronamaatregelen, waardoor de vraag naar alcoholhoudende dranken en frisdranken afnam. Na het grotendeels opheffen van de coronamaatregelen aan het begin van dit jaar profiteerde de drankenindustrie van de toeloop op de horeca, het plaatsvinden van feestjes thuis en de heropening van festivals. Momenteel bevindt de drankproductie zich alweer boven het niveau van 2019. Toch zijn veel producenten nog wel aan het herstellen van de klap die de coronacrisis met zich meebracht.

Terwijl de bierbrouwers en drankenproducenten nog aan het herstellen waren van de flinke omzetdaling kregen ze tegelijk en als eerste te maken met de gevolgen van een hogere inflatie. Zo namen de prijzen van glas en blik snel toe, stegen de containerprijzen naar een hoogtepunt en liepen ook de graanprijzen op. Deze snelle stijging van de kosten zorgde ervoor dat drankproducenten hun prijzen al rond de zomer van 2021 hebben moeten verhogen. Ondanks de hogere afzet was deze combinatie van hogere kosten en hogere schulden niet voor alle bedrijven vol te houden en dit leidde dan ook flinke stijging van het aantal opheffingen in het eerste en tweede kwartaal van dit jaar. Voornamelijk kleinere ondernemingen met maximaal tien personeelsleden gaven er de brui aan.

Productie herstelde in 2022, maar aantal opheffingen nam ook toe

Bron: CBS, bewerking ABN AMROOok de komende periode gaan kleinere bedrijven in deze branche een uitdagende periode tegemoet. Voor 2023 geldt dat de verwachte daling van het horecabezoek zal leiden tot een lagere afzet voor de drankenindustrie. Deels zal een verkoopverschuiving plaatsvinden van restaurants naar slijterij of supermarkt. Echter, doordat consumenten beter op hun uitgaven letten, zullen niet-noodzakelijke boodschappen daar het eerst onder lijden. Zo moest de drankensector tijdens de crisis van 2009 van alle typen levensproducenten de productie het sterkst terugschroeven.

Hogere kosten, ook voor duurzaamheid

Naast de uitdagingen op het gebied van hogere kosten en arbeidsschaarste, staat de drankenindustrie voor strengere regelgeving op het gebied van duurzaamheid en gezondheid. Zo is de overheid voornemens om de verbruiksbelasting te verhogen van 8 cent naar 20 cent per liter om suikerhoudende dranken, zoals frisdranken en alcoholvrij bier, minder aantrekkelijk te maken voor consumenten. Daarnaast wordt de regelgeving strenger als het gaat om gebruik van plastic. Zo geldt sinds juli vorig jaar een statiegeldplicht voor kleine en grote frisdrankflessen en moeten fabrikanten er conform Europese richtlijnen voor zorgen dat doppen vanaf 2024 aan flessen vast blijven zitten in de strijd tegen zwerfvuil.

ABN AMRO verwacht dat na een sterke stijging dit jaar de drankproductie in 2023 met 2% afneemt. De komende periode blijven de kosten hoog en kunnen steeds vaker tekorten ontstaan op het gebied van productiemiddelen en arbeid. Daarbij bestaat een groot verschil tussen grotere en kleinere bedrijven. Een belangrijk deel van wat in Nederland gedronken wordt komt van de grote biermerken en frisdrankmerken. Deze bedrijven kunnen door schaal en marktmacht makkelijker hogere kosten doorprijzen of opvangen dan kleinere bedrijven. Dit verschil tekent zich ook af bij het vinden van schaars personeel. Veel kleinere bedrijven met slechts een paar personeelsleden zullen daarom minder goed in staat zijn om de conjuncturele tegenwind het hoofd te bieden.

Zuivelindustrie

In 2021 en in 2022 speelde de droge zomer de melkaanvoer parten, waardoor die lager lag dan in de jaren daarvoor. Door de lagere melkaanvoer daalde ook de zuivelproductie. Met name de productie van melkpoeders voor de export nam af. Als gevolg van een beperkter aanbod stegen de prijzen van zuivel flink. De vergoedingen die melkveehouders kregen namen in de zomer met circa 60% toe en in het Nederlandse supermarktschap stegen de prijzen met zo’n 20%. Over het algemeen kan de zuivelindustrie de hogere kosten van melk doorberekenen naar de supermarkt. Voor andere inkoopkosten is dit niet altijd het geval.

Bron: Agrimatie Bron: IRIVerkopen supermarkt gedaald

In 2022 nam de zuivelverkoop in Nederlandse supermarkten af. De belangrijkste oorzaak hiervan is een correctie voor de hoge verkopen tijdens de coronajaren. De supermarkten profiteerden immers van de lockdowns van restaurants. De totale verkoopvolumes van supermarkten daalden in de eerste helft van 2022 met circa 6%. Met een gemiddelde daling van 6% in diezelfde periode ligt de lagere zuivelverkoop in lijn met de totale daling van de supermarktvolumes.

De volumes voor plantaardige zuivelproducten namen ook af, maar minder hard dan die van reguliere zuivel. Al geruime tijd wisselen consumenten dierlijke zuivel in voor plantaardige alternatieven. Deze trend zal naar verwachting de komende jaren doorzetten. De alternatieven voor met name kaas, yoghurt en zuiveldesserts bieden nog kans. De plantaardige alternatieven voor melk zullen daarentegen stabiliseren en minder hard groeien. De markt voor deze melkalternatieven is namelijk relatief volwassen, terwijl bovendien nog veel innovatie mogelijk is in de andere zuivelalternatieven. Maar ook de reguliere zuivelmarkt zit niet stil door onder meer te innoveren door eiwitten toe te voegen en zo nieuwe klantgroepen, zoals sporters of juist ouderen, aan te trekken.

Voor het komende jaar verwacht ABN AMRO dan ook dat de zuivelproductie licht zal afnemen. Zowel de aanbod- als de vraagkant staan onder druk. Aan de aanbodkant hebben melkveehouders blijvend met extremere weersomstandigheden te maken hebben en staat de productie onder druk vanwege maatschappelijke druk om duurzamer te produceren en minder vee te houden om de stikstofuitstoot terug te dringen. Wanneer boeren ook internationaal extensiever of minder vee gaan houden, zal dit het aanbod beperken en een prijsopdrijvend effect hebben.

De vraagkant staat onder druk doordat consumenten in binnen- en buitenland minder te besteden hebben, waardoor er minder vraag naar zuivel zal zijn via onder meer het horecakanaal. Naar verwachting zal de vraag naar zuivel in 2023 in Nederland en een aantal belangrijke afzetlanden, zoals Duitsland en het VK, licht afnemen.

Industriële bakkers

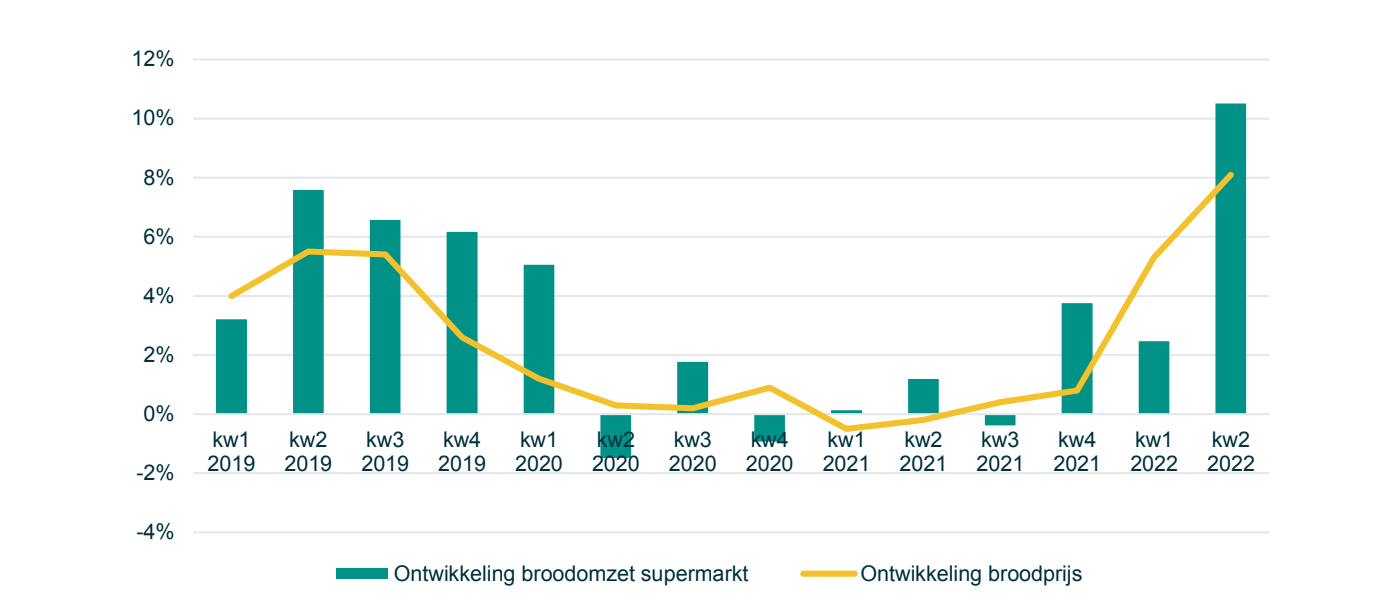

Bakkerijen zijn veel in het nieuws als het gaat om de gevolgen van hogere gasprijzen voor bedrijven. Kleine ambachtelijke bakkerijen worden geconfronteerd met kostenstijgingen die brood een stuk duurder maken. Hierdoor verliezen ze klandizie en missen ze afzet. Die lagere afzet leidt ertoe dat de hogere kosten verdeeld worden over minder producten, waardoor het brood of banket nog verder in prijs stijgt. Door de hogere prijzen en de lagere klandizie is het extra marktaandeel dat ambachtelijke bakkers tijdens de coronacrisis haalden nagenoeg weggevaagd.

De industriële bakkers daarentegen zien klanten weer terugkomen bij de supermarkt waar dagversbrood en vers brood afbakken op de winkelvloer de standaard is geworden en dit bovendien tegen een lagere prijs dan de ambachtelijke bakker kan bewerkstelligen. De sterkere prijsstijging van ambachtelijke brood ten opzichte van supermarktbrood versterkt deze ontwikkeling. Industriële bakkers kunnen goedkoper brood produceren vanwege de schaal waarop zij produceren en ingrediënten inkopen.

Uiteraard hebben industriële bakkerijen ook te maken met kostenstijgingen. De prijs van ingrediënten als tarwe ligt nog hoog, verpakkingsmaterialen zijn in prijs gestegen en naarmate de tijd verstrijkt lopen steeds meer energiecontracten af, waardoor meer bakkerijen geconfronteerd worden met flink hogere lasten. Toch lijken de industriële bakkers nog niet massaal in de problemen te komen, zoals het geval is bij de ambachtelijke bakkers. Supermarkten willen een goed assortiment om de consument op het gebied van prijs en aanbod tevreden te stellen. De hogere kosten van industriële bakkers lijken daardoor veel beter door de keten opgevangen te kunnen worden, waardoor de prijsstijging van brood in de supermarkt nog beperkt blijft. In oktober steeg de prijs van brood met 10% jaar op jaar tegen een stijging van 14% voor het gehele boodschappenmandje. Hiermee blijft de stijging van de broodprijs in Nederland relatief laag. De consumenten uit de meeste andere EU-landen krijgen te maken met hogere prijsstijgingen.

Door hogere prijzen besteden consumenten meer aan brood in supermarkten

Bron: IRI, bewerking ABN AMROHoewel het industriële bakkers over het algemeen nog wel lukt om de hogere kosten of door te berekenen of laag te houden is dit uiteraard niet bij ieder bedrijf het geval. De onderhandelingen met de supermarkten worden op het scherpst van de snede gevoerd en ook de grote bedrijven zullen niet al hun gestegen kosten kunnen compenseren.

Vleesverwerkers

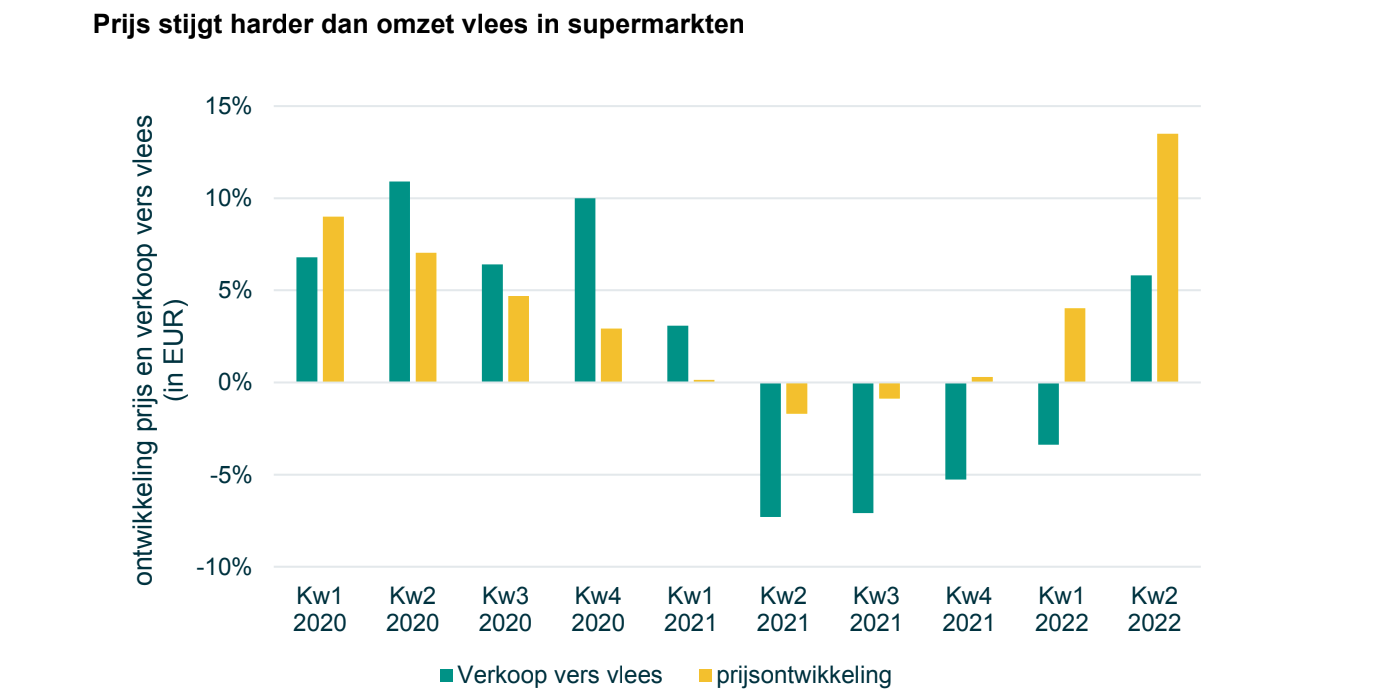

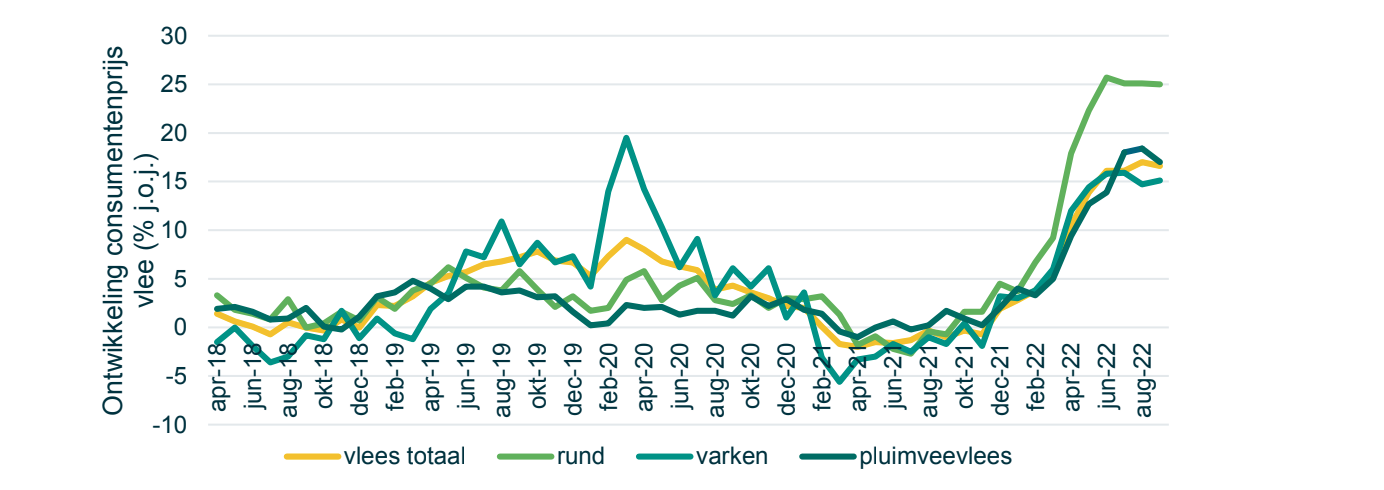

Volgens verschillende consumentenonderzoeken neemt het aantal consumenten dat minder vlees eet toe. Zo bleek uit onderzoek van het CBS in 2020 dat liefst 35% van de consumenten aangeeft minder vlees te eten door vleesloze dagen in te lassen of door kleinere porties te eten. Verschillende consumentenonderzoeken die ABN AMRO liet uitvoeren door PanelWizard in verschillende jaren bevestigen dit beeld.

De Wageningen University & Research (WUR) berekende echter dat de vleesconsumptie per persoon in Nederland onverminderd hoog blijft. Dit wordt met name toegeschreven aan de consumptie buitenshuis. Consumenten kiezen ervoor vaker uit eten te gaan en in restaurants, fastfood restaurants wordt vaker vlees gegeten. In de supermarkten zijn de vleesverkopen duidelijk aan het afnemen. Uit van IRI blijkt dat in de eerste negen maanden 7% minder vlees verkocht werd in de supermarkten. Ook bij deze daling geldt dat een belangrijk deel een correctie is op de supermarktrun in 2020 en 2021 als gevolg van de coronamaatregelen. In de eerste helft van 2022 ligt de verkoop van vlees – gecorrigeerd voor inflatie – echter onder het niveau van de eerste helft van 2019. De vleesverkopen in de supermarkt lijken dus ook structureel af te nemen.

Enerzijds kan dit het gevolg zijn van die groep consumenten die vlees inruilen voor plantaardige producten, anderzijds kan dit ook een prijseffect zijn. Vlees is fors duurder geworden. Consumenten met een kleinere beurs kiezen ervoor minder vlees te kopen of om alternatieven op tafel te zetten.

Prijzen vlees stijgen in rap tempo

Bron: CBS, IRI, bewerking ABN AMROHet komend jaar zal uitdagend worden voor vleesverwerkers. De roep om duurzaamheid en diervriendelijkheid blijft luid, terwijl consumenten tegelijkertijd hard in hun portemonnee geraakt worden door de hogere energielasten en stijgende voedselprijzen. Het is dus schipperen tussen verduurzamen en geen klanten willen verliezen door te hoge prijzen. Supermarkten spelen hierin een leidende rol door in te zetten op keurmerken, zoals Beter Leven-concepten, en meer samenwerking in de keten met de boer en de verwerkers.

Bron: CBS, bewerking ABN AMROVoor komend jaar geldt dat veel consumenten hun keuze toch met name op prijs zullen baseren. Dit betekent wellicht minder vlees eten door het nuttigen van kleinere porties of kiezen voor goedkopere varianten zoals gehakt of kip en daarmee ook minder biologisch vlees. Naar verwachting nemen de volumes komend jaar licht af.

Groente- en fruitverwerkers

De handelaren en verwerkers van groente en fruit krijgen te maken met steeds meer onzekerheden in aanbod van en vraag naar groente en fruit. Zo staat de teelt in kassen onder druk door de extreem hoge gasprijzen. Glastelers besluiten hun kassen deels leeg te laten of minder te belichten of te verwarmen. Dit zal met name in het winterseizoen zorgen voor een lager aanbod van bijvoorbeeld aardbeien, tomaten, komkommers en paprika’s. Dit lagere aanbod vanuit de kassen zorgt ervoor dat handelaren en verwerkers op zoek moeten gaan naar producten uit andere landen, zoals Spanje of Marokko. Tegelijk wordt uitbreiding van het aanbod in verschillende landen beperkt door arbeidstekorten en veranderende klimatologische omstandigheden. Zo zet de extreme droogte in bijvoorbeeld Spanje nu al het aanbod en de kwaliteit van producten uit dat land onder druk. De beperking van het aanbod heeft als gevolg dat groente en fruit duurder worden. In de Europese supermarkten nam in september de prijs van groente met 13,7 en van fruit op jaarbasis met 7,9% toe. De prijzen voor de Nederlandse consument stegen minder hard. In ons land steeg de gemiddelde prijs van fruit met 5,6 en van groente met 9,4%.

Uitvoer stagneert

Door het lagere aanbod vanuit Nederland lijkt ook de uitvoer van fruit en met name groente af te nemen. Nederland exporteert jaarlijks voor zo’n 20 miljard euro aan groente en fruit. Een deel daarvan is van Nederlandse oorsprong, zoals tomaten naar het VK en komkommers naar Duitsland. De bulk betreft echter wederuitvoer. De Rotterdamse haven is een belangrijk doorvoerpunt van groente en fruit richting de rest van Europa.

Consument aan zet

De consument in Nederland en belangrijke uitvoerlanden in West-Europa is nu aan zet. Een aantal factoren zorgt ervoor dat de groente en fruit de komende jaren de wind in de rug hebben. Allereerst zijn van alle verse voedingsmiddelen de groente en fruit het minst hard in prijs gestegen. Daarnaast stimuleren overheid en supermarkten deze categorie actief om de gezondheid van consumenten te verbeteren. Zo is de overheid voornemens het btw-tarief op groente en fruit te verlagen, stuurt het Voedingscentrum erop aan om meer groente en fruit eten en stimuleren supermarkten de consumptie van groente en fruit door hier veel menu’s op te baseren en door groente en fruit op een prominente plek in de winkel te positioneren. Het eten van meer eiwitrijke groente is bovendien onderdeel van de doelstelling om minder dierlijke eiwitten te consumeren. Hoewel de categorie als geheel een flinke stimulans krijgt van deze partijen, is de afgelopen jaren wel gebleken dat het moeilijk is om de consumptie van groente en fruit te verhogen.

Het komende jaar gaat de aandacht van de consument met name uit naar de prijs. Voor groente en fruit is het gunstig dat deze van alle verse producten het minst in prijs zijn toegenomen. Uiteraard zijn er binnen de categorie grote prijsverschillen.Zo is zacht fruit, zoals bosbessen, frambozen en aardbeien, sterker in prijs gestegen dan hard fruit zoals appels en peren. Voor groentes zijn de prijsverschillen veel minder groot.

Verkoop diepvriesgroente gedaald, maar nog steeds hoger dan voor corona

Bron: IRI, bewerking ABN AMROVoor groente en fruit geldt dat ingevroren producten goedkoper zijn dan verse producten, maar dat verschil is juist kleiner aan het worden. Door de hoge energieprijzen stijgen de prijzen van ingevroren groente en fruit sterker dan van hun verse varianten. Toch lijkt de populariteit van deze categorie, die ontstaan is tijdens corona nog niet helemaal weggevaagd. Hoewel de verkopen met circa 10% daalden dit jaar zitten de volumes nog wel boven pre-corona niveau.

Nog 3

Je hebt 0 van de 3 kado-artikelen gelezen.

Op 5 mei krijg je nieuwe kado-artikelen.

Op 5 mei krijg je nieuwe kado-artikelen.

Als betalend lid lees je zoveel artikelen als je wilt, én je steunt Foodlog

Lees ook

Niet alleen voedingsbedrijven. Over de hele linie is dit al volop bezig. De laatste maanden vooral een opvallende toename in de bouwsector en de horeca komt ook al flink op gang.

Komend jaar moeten heel veel bedrijven 20 miljard aan uitgestelde belastingen betalen. De Belastingdienst heeft al becijferd dat er zo’n 5 miljard niet inbaar zal zijn...

Ik denk dat ik er niet ver naast zit als ik zeg dat we volgend jaar met minimaal een half miljoen werklozen zitten.

Geweldig overzicht. M.i. wordt de stapeling nog te veel onderschat. Dat zit in het kleine en het grote. De prijs van diesel is een enorm belangrijke kosten factor. Hoorde net van een chauffeur die zijn brandstof prijs zag verdubbelen naar 2000 dollar voor zijn tanks vol.