De wereld is behoorlijk van slag vanwege de hoge tarweprijzen. De 'gewone vrouw en man' denken inmiddels dat 30% van de wereldproductie uit Oekraïne komt. Dat is volstrekt onjuist (het gaat om minder dan 4%), maar door de berichtgeving in de media heeft dat geluid zich inmiddels gevestigd en wordt het - bijvoorbeeld dit weekend in de Volkskrant - steeds weer bevestigd. Dat heeft kwalijke gevolgen, zegt OECD-directeur Marion Jansen. Vele miljoenen Afrikanen zullen er door in hongersnood raken. Voor het Nederlandse parlement deed ze een oproep om het beeld te corrigeren.

Maandagavond 9 mei lieten de vaste landbouwwoordvoerders in de Tweede Kamer zich in een rondetafelgesprek bijpraten over voedselzekerheid in de wereld en hoe Nederland daaraan kan bijdragen. Eén van de belangrijkste opmerkingen kwam van de Duitse Marion Jansen, directeur Handel en Landbouw van de OECD (Organisation for Economic Co-operation and Development). "Laten we vooral ophouden te zeggen dat Oekraïne en Rusland goed zijn voor bijna 30% van de wereldhandel in tarwe." Dat is wel zo, maar Oekraïne maakt met zijn 33 miljoen ton tarwe slechts een fractie van de wereldproductie uit (nog geen 4%). De Russen willen hun graan graag in roebels en tegen topprijzen afzetten en ze verwachten zelfs een ruime oogst.

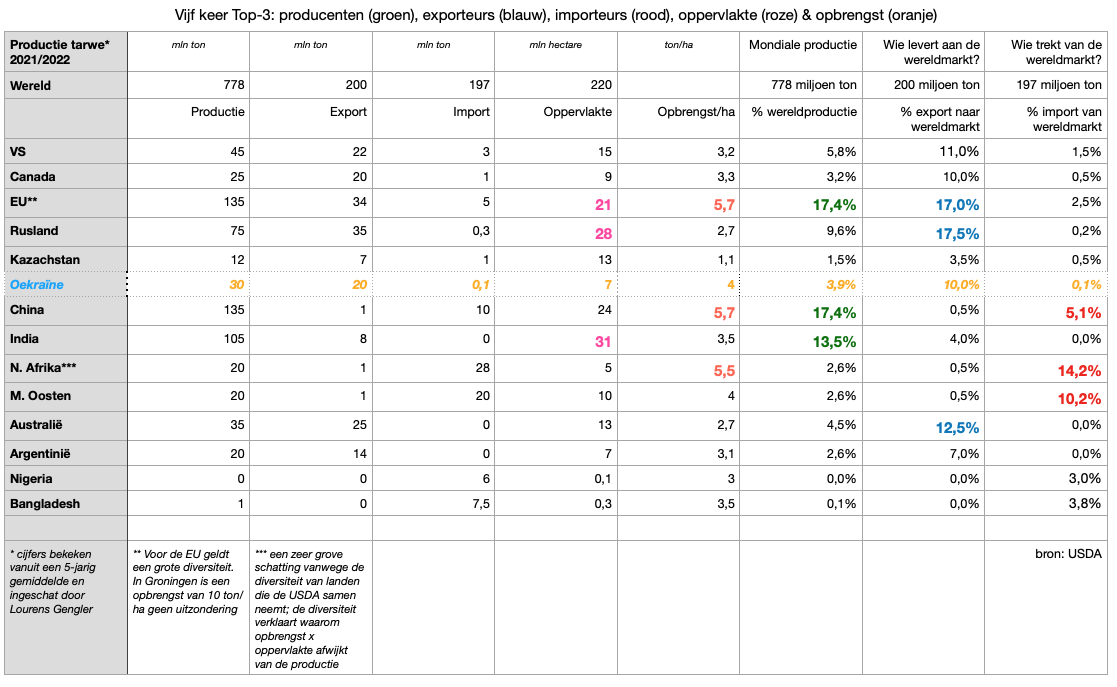

Jansen gaf met haar woorden uiting aan een realisme dat in de media en politiek moeilijk te vinden is. Om dat te laten zien, stelden we in samenwerking met akkerbouw- en agrarische grondstoffen-journalist Lourens Gengler op basis van USDA-data een cijfertabel op (zie onder) die de meest relevante factoren in hun samenhang laat zien. Daaruit blijkt dat de EU en China ex aequo wereldkampioen graanproductie zijn. De EU blijkt ver voor te lopen op de VS als exporteur van tarwe naar de wereldmarkt (die slechts een kwart van de totale productie blijkt uit te maken) en is nagenoeg even groot als Rusland als grootmacht op de wereldwijde tarwemarkt.

De grote afnemers op de wereldmarkt - omdat ze zelf niet genoeg tarwe telen - zijn Noord-Afrika, het Midden-Oosten en China en verder Nigeria en Bangladesh. Daar kunnen de honger en vervolgens de opstand toeslaan als miljoenen mensen hun brood of andere graanproducten niet meer kunnen betalen. In een aantal Afrikaanse landen, met name Egypte en Jemen, en Bangladesh bouwt die situatie zich inmiddels daadwerkelijk op.

Dat geldt zeker nu India - net als Argentinië - de export van tarwe staakt. India is de nummer drie op het gebied van de mondiale tarweproductie - na de EU en China en ver voor Rusland - en heeft het nodige potentieel om de rendementen op zijn enorme areaal te verbeteren. Het uitgestrekte land is wereldkampioen in areaal tarwe maar haalt daar - net als Australië - minder graan vanaf dan zou kunnen als optimalere productieprocessen zouden kunnen worden toegepast. In het - net als India - droge Australië gaat door verbeterde technieken de productie per hectare al jaren vooruit.

De (de facto geringe) productie van Oekraïne kan in de wereld dan ook worden opgevangen als we dat technisch willen en zouden kunnen organiseren. De grote belemmeringen zitten onder meer in het vervoer. Dat werd door Covid en het nog altijd strenge beleid van president Xi in China 10 keer zo duur als voorheen. Wie dat door bijvoorbeeld een Voedselcommissaris aan te stellen (zoals ik onlangs voorstelde), beter zou willen organiseren kan een boel kwaad voorkomen.

Afgelopen week maakte de Amerikaanse president Joe Biden bekend meer kunstmest te willen maken dan de markt uit zichzelf zou doen om meer graan voor de wereldmarkt te produceren. In de EU gaan we daarentegen beknibbelen op de productie om te kunnen vergroenen en omdat we denken dat we weinig te zoeken hebben op de wereldmarkt terwijl we voor het basisproduct tarwe samen met Rusland verreweg de belangrijkste speler op de wereldmarkt zijn.

Op het gebied van voedsel kiest de EU kennelijk anders dan op het gebied van energie; EU-vice voorzitter en leider van de Green Deal Frans Timmermans is bereid om meer bomen te kappen en verbranden om komaf te maken met onze afhankelijkheid van Russische olie en gas. Ecologisch is dat een slecht idee, maar geopolitiek is het verdedigbaar. Wie de tegenstrijdige ideologische sprongen van Europese politici respecteert, moet koel constateren dat het potentieel om Afrika uit de onrust te houden zit in India, de VS, Australië en Argentinië. Daar kunnen de rendementen van enorm uitgestrekte akkers omhoog. Een Voedselcommissaris zou het kunnen regelen, de prijzen omlaag krijgen en vele miljoenen honger besparen.

Onderwijl regeert de paniek en dus de hoge prijzen. Koekjesbakkers, pastamakers en broodbakkers jagen op het schaarse meel dat helemaal niet zo schaars is als ze denken. Dat psychologische effect zorgt op de korte termijn voor hoge prijzen die tot honger en opstand leiden. Voor de komende jaren moet het risico van structureel wegvallende exportproductie worden tegengegaan. Daar moet de wereld zich nu voor organiseren. Voorlopig doen alleen de VS dat.

Dit artikel afdrukken

Koekjesbakkers, pastamakers en broodbakkers jagen op het schaarse meel dat helemaal niet zo schaars is als ze denkenChina en EU veruit grootse tarweproducenten

Jansen gaf met haar woorden uiting aan een realisme dat in de media en politiek moeilijk te vinden is. Om dat te laten zien, stelden we in samenwerking met akkerbouw- en agrarische grondstoffen-journalist Lourens Gengler op basis van USDA-data een cijfertabel op (zie onder) die de meest relevante factoren in hun samenhang laat zien. Daaruit blijkt dat de EU en China ex aequo wereldkampioen graanproductie zijn. De EU blijkt ver voor te lopen op de VS als exporteur van tarwe naar de wereldmarkt (die slechts een kwart van de totale productie blijkt uit te maken) en is nagenoeg even groot als Rusland als grootmacht op de wereldwijde tarwemarkt.

De grote afnemers op de wereldmarkt - omdat ze zelf niet genoeg tarwe telen - zijn Noord-Afrika, het Midden-Oosten en China en verder Nigeria en Bangladesh. Daar kunnen de honger en vervolgens de opstand toeslaan als miljoenen mensen hun brood of andere graanproducten niet meer kunnen betalen. In een aantal Afrikaanse landen, met name Egypte en Jemen, en Bangladesh bouwt die situatie zich inmiddels daadwerkelijk op.

Dat geldt zeker nu India - net als Argentinië - de export van tarwe staakt. India is de nummer drie op het gebied van de mondiale tarweproductie - na de EU en China en ver voor Rusland - en heeft het nodige potentieel om de rendementen op zijn enorme areaal te verbeteren. Het uitgestrekte land is wereldkampioen in areaal tarwe maar haalt daar - net als Australië - minder graan vanaf dan zou kunnen als optimalere productieprocessen zouden kunnen worden toegepast. In het - net als India - droge Australië gaat door verbeterde technieken de productie per hectare al jaren vooruit.

De (de facto geringe) productie van Oekraïne kan in de wereld dan ook worden opgevangen als we dat technisch willen en zouden kunnen organiseren. De grote belemmeringen zitten onder meer in het vervoer. Dat werd door Covid en het nog altijd strenge beleid van president Xi in China 10 keer zo duur als voorheen. Wie dat door bijvoorbeeld een Voedselcommissaris aan te stellen (zoals ik onlangs voorstelde), beter zou willen organiseren kan een boel kwaad voorkomen.

Voor de komende jaren zou de wereld zich nu moeten organiseren. Voorlopig doen alleen de VS datTegenstrijdig EU-beleid

Afgelopen week maakte de Amerikaanse president Joe Biden bekend meer kunstmest te willen maken dan de markt uit zichzelf zou doen om meer graan voor de wereldmarkt te produceren. In de EU gaan we daarentegen beknibbelen op de productie om te kunnen vergroenen en omdat we denken dat we weinig te zoeken hebben op de wereldmarkt terwijl we voor het basisproduct tarwe samen met Rusland verreweg de belangrijkste speler op de wereldmarkt zijn.

Op het gebied van voedsel kiest de EU kennelijk anders dan op het gebied van energie; EU-vice voorzitter en leider van de Green Deal Frans Timmermans is bereid om meer bomen te kappen en verbranden om komaf te maken met onze afhankelijkheid van Russische olie en gas. Ecologisch is dat een slecht idee, maar geopolitiek is het verdedigbaar. Wie de tegenstrijdige ideologische sprongen van Europese politici respecteert, moet koel constateren dat het potentieel om Afrika uit de onrust te houden zit in India, de VS, Australië en Argentinië. Daar kunnen de rendementen van enorm uitgestrekte akkers omhoog. Een Voedselcommissaris zou het kunnen regelen, de prijzen omlaag krijgen en vele miljoenen honger besparen.

Onderwijl regeert de paniek en dus de hoge prijzen. Koekjesbakkers, pastamakers en broodbakkers jagen op het schaarse meel dat helemaal niet zo schaars is als ze denken. Dat psychologische effect zorgt op de korte termijn voor hoge prijzen die tot honger en opstand leiden. Voor de komende jaren moet het risico van structureel wegvallende exportproductie worden tegengegaan. Daar moet de wereld zich nu voor organiseren. Voorlopig doen alleen de VS dat.

We zitten in een vicieuze cirkel ????

— André Hoogendijk (@andrehoogendijk) May 15, 2022

- prijzen stijgen

- land verbiedt export

- rijke landen en speculanten kopen snel meer in

- prijzen stijgen meer

- enz.

Resultaat: arme landen zijn de dupe door prijsstijgingen, ook al is er vooralsnog voldoende tarwe. https://t.co/UuHX9o457n

Nog 3

Je hebt 0 van de 3 kado-artikelen gelezen.

Op 5 mei krijg je nieuwe kado-artikelen.

Op 5 mei krijg je nieuwe kado-artikelen.

Als betalend lid lees je zoveel artikelen als je wilt, én je steunt Foodlog

Lees ook

En om ook hier mijn dank uit te drukken: zonder Lourens Gengler’s schattingen had ik de 5 top-3’s niet kunnen maken!

De jongste Amerikaanse cijfers laten kleinere oogsten en voorraden zien. En, hop, de angst en dus de prijzen stijgen verder door. Met steun van nieuwsberichten.

In mijn optiek had er nog een kolom bij gemogen: Netto aandeel op de wereldmarkt.

EU en Rusland lijken heel erg gelijk. Echter de EU, handelaren dat we zijn ;-), importeert ook. Dat maakt het netto 14,5% voor EU en Rusland behoudt de 17,5%. EU is meer gelijk aan Australië de nr.3 met in het blauw 12,5% dan aan Rusland in mijn optiek. En dat laatste suggereert de tabel nu.

Doordat de EU koopt op de wereldmarkt heeft ze, of ze nou wil of niet ook een rol/aandeel in speculanten stuk. Je doet mee aan prijsvorming en prijszetting als koper.

Een bonus had nog kunnen zijn een kolom met inwoner aantal aan het begin van de tabel.

Verder, heel veel dank voor dit inzicht. Dat voorop gesteld!.

De tabel laat cijfers zien van afgelopen teeltjaar. En ja, toen was er geen tekort. Prijs is ook verwachting, en daarom is het van belang om naar de huidige teelt- en marktomstandigheden te kijken. En dan ontstaat er een heel ander beeld. Over foute cijfers gesproken.

Het eerste de beste marktbericht van vandaag: https://www.agritel.com/en/home

- Oogstverwachting Europa naar beneden bijgesteld

- Oogstverwachting Amerika naar beneden bijgesteld

- India verwacht minder dan 100 miljoen ton te oogsten waardoor er geen surplus is voor export. Een exportverbod is dan ook meer een formaliteit

Tel daar bij op:

- Fors hogere prijzen voor inputs (GWB + kunstmest) waardoor voorfinanciering in een aantal gebieden moeilijker wordt en of inputs zijn verminderd

- Schommelende prijzen maakt het duurder om tot prijsafspraken te maken (margin calls en rente)

- Hogere transportkosten

- Krapper wordende voorraden. (ending stocks) https://apps.fas.usda.gov/psdonline/circulars/grain.pdf

- De oorlog in Oekraine wat leidt tot een verder allocatieprobleem.

- En tot slot de lage prijselasticiteit van de vraag naar agrarische producten https://www.agrimatie.nl/PublicatiePage.aspx?subpubID=2525&themaID=3596§orID=3534

Een prima idee zo'n voedselcommissaris. Daarnaast vraag ik mij af hoe het met strategische graanvoorraden zit? Bestaan die nu wel of niet? Zo ja, is dat dan niet dubbelop? Zo niet, is het verstandig ten aanzien van basisvoedsel de strategie 'just in time, just enough' aan te houden?

#3 Pieter, Lourens Gengler maakte de basiscijfers vanuit een vijfjarig gemiddelde (zie * in de tabel). Dat deed hij om die angstreflex om te onderdrukken.