Het gaat niet goed met de Nederlandse varkenshouderij. Omdat veel ondernemers het hoofd niet meer boven water kunnen houden, wordt gewerkt aan een herstructureringsplan. Belangrijkste doel van dit Actieplan Vitale Varkenshouderij: de positie van de varkenshouder in de vleesketen verbeteren. Wilbert Hilkens van ABN Amro beschrijft in een vandaag verschenen rapport hoe zijn bank de toekomst ziet. Volgens de bank draait alles om kwaliteit.

Herstructureringen en innovaties, dat zijn de kurken waarop het Actieplan Vitale Varkenshouderij drijft. Maar hoe ziet de situatie van de varkenshouder eruit? En hoe is deze de afgelopen jaren veranderd? En wat kunnen we verwachten?

Minder boeren, meer varkens

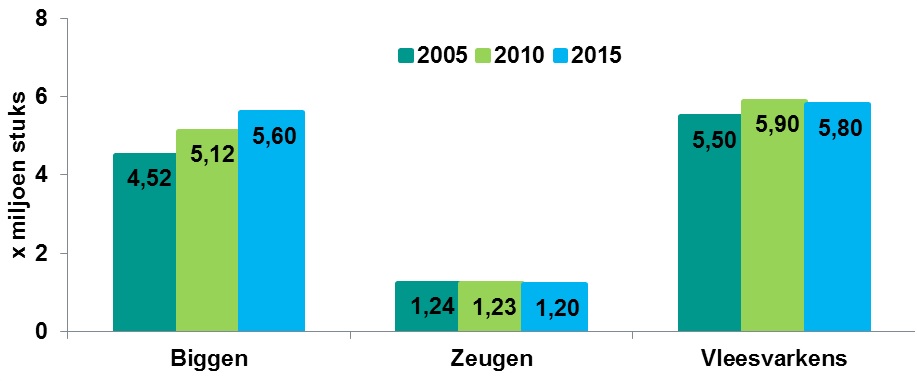

Wat voor de hele agrarische sector geldt, is ook in de varkenshouderij realiteit: de afgelopen tien jaar is het aantal bedrijven fors afgenomen. Door onvoldoende rendement en gebrek aan toekomstperspectief bij een deel van de bedrijven, ging de daling in deze branche de afgelopen 5 jaar zelfs harder dan in de rest van de agrarische sector. Ten opzichte van 2005 is het aantal varkensbedrijven gehalveerd tot nu nog zo’n 4.930, zo blijkt uit cijfers van het CBS. In dezelfde periode nam de veestapel juist toe. In 2015 waren op alle bedrijven samen 11 procent meer varkens aanwezig dan in 2005. Belangrijkste oorzaak van deze stijging: een forse groei van het aantal biggen (+22 procent), zie figuur 1. Hieruit blijkt het grote belang van biggenexport.

De schaalvergroting zet dus flink door. Varkenshouders worden hiertoe gedwongen door de combinatie van kostenverhogende maatregelen in Nederland en het belang van de exportmarkt. De exportmarkt is goed voor ruim twee derde van de afzet van de totale Nederlandse varkensvleesproductie. Zonder schaalvergroting komt de continuïteit van bedrijven in de verdrukking. In het overgrote deel van alle transacties op de Europese en mondiale markt is prijs het belangrijkste koopmotief.

Figuur 1: Varkensstapel in Nederland

Bron: CBS

Meer vlees goedkoper de grens over

De uitvoer van varkensvlees groeit al jaren gestaag door. Gezien het belang van de export lijkt dit een positieve ontwikkeling. In 2015 ging ruim 944 miljoen kilo Nederlands varkensvlees de grens over (CBS, 2016); een toename van ruim 6 procent ten opzichte van een jaar eerder. En ruim 38 procent meer dan in 2005, toen er nog 683 miljoen kilo vlees werd geëxporteerd. Met andere woorden: het aantal varkens dat tegenwoordig méér wordt gehouden, krijgt in het algemeen nog goed een bestemming.

Kijken we naar de onderliggende exportwaarde, dan stemmen de cijfers minder tevreden. Vorig jaar werd voor ruim 1,7 miljard euro aan varkensvlees geëxporteerd; een daling van ruim 4 procent ten opzichte van het jaar ervoor. Belangrijkste oorzaak: de prijsdruk op varkensvlees, een gevolg van het grote verschil tussen vraag en aanbod. De gemiddelde prijs per geëxporteerde kilo varkensvlees lag vorig jaar een krappe 10 procent lager dan het jaar ervoor. De totale exportwaarde lag hiermee ruim 5 procent onder het meerjarig gemiddelde.

Exportkansen buiten de Europese Unie

We moeten de daling van de totale exportwaarde van varkensvlees wel nuanceren. Zo groeide de exportwaarde naar Azië wel. Richting China was zelfs sprake van een verdubbeling: met een toename van 62 miljoen euro kwam de totale waarde voor dit land op 114 miljoen euro uit.

De grootste afnemer van Nederlands varkensvlees is nog altijd Italië, met een totale waarde van ruim 279 miljoen euro − 16 procent van de totale uitvoerwaarde. Duitsland (13 procent) en Griekenland (12 procent) maken de top drie van belangrijkste afnemers compleet.

De groei in exportwaarde en -hoeveelheid naar Azië is een belangrijke trend, die de komende jaren lijkt door te zetten. Tegelijkertijd neemt het belang van de export naar EU-landen verder af. In 2008 had ruim 86 procent van het geëxporteerde varkensvlees nog een bestemming binnen de Europese Unie, gelijk aan 83 procent van de exportwaarde. Vorig jaar dook deze uitvoerhoeveelheid onder de 80 procent. Daarmee is de exportwaarde van varkensvlees dat binnen de EU blijft, nu nog maar 75 procent. De internationalisering zet dus door, en het belang van landen buiten de EU neemt nu en de komende jaren toe. Wel nemen zij vooral minder waardevolle delen af. Deze vinden hun weg voornamelijk binnen de EU. Daarom ligt de productie van varkens die buiten de EU geheel verwaard moeten worden, minder voor de hand.

Daling van de Europese vleesconsumptie

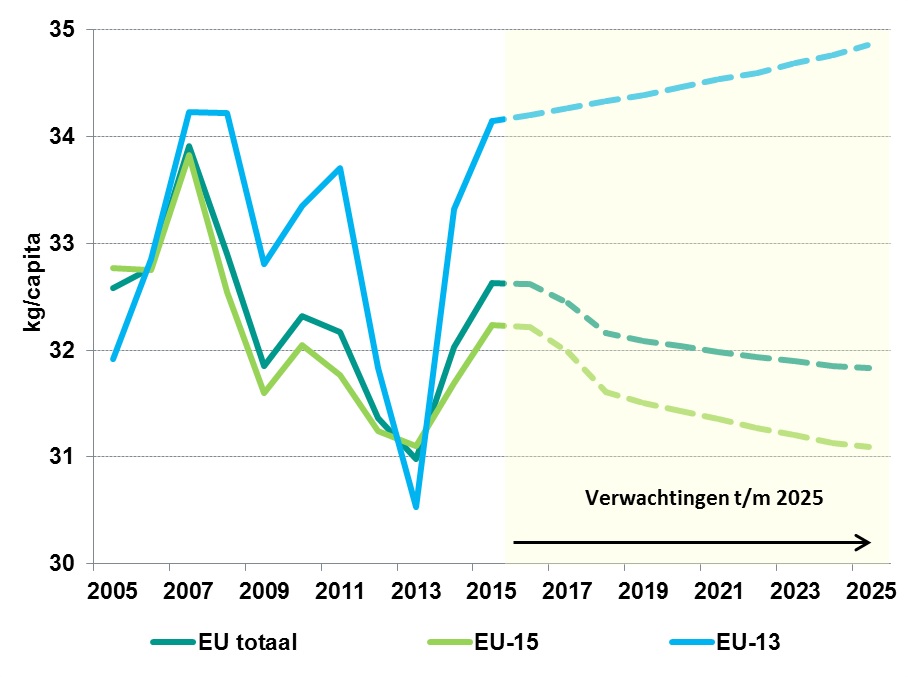

Het is niet verwonderlijk dat de exportgroei vooral buiten Europa ligt, want bij een stabiele productie daalt de consumptie. In Nederland eten we per hoofd van de bevolking per jaar gemiddeld 37,4 kilo varkensvlees, zo blijkt uit cijfers van het LEI. Dat getal is minder interessant dan de trend die erachter zit: sinds 2005 is de gemiddelde consumptie van varkensvlees met ruim 7 procent afgenomen. De populariteit van varkensvlees daalt daarmee harder dan de gemiddelde vleesconsumptie, die sinds 2005 met 5 procent afnam.

Met een gemiddelde van 31,7 kilo per hoofd van de bevolking ligt de consumptie binnen Europa lager dan in Nederland. Ook hier is de dalende trend zichtbaar, al is deze met een kleine drie procent sinds 2005 minder sterk dan bij ons. Opkomende landen in Midden- en Oost-Europa zorgen voor enige compensatie. Hier neemt de consumptie juist toe − de afgelopen tien jaar met ruim 4 procent, tot een gemiddelde van 33,2 kilo per hoofd van de bevolking. Hoewel deze trend naar verwachting doorzet, blijft de totale Europese varkensvleesconsumptie waarschijnlijk dalen.

Deze cijfers ondersteunen de verwachting dat de exportfocus de komende jaren op Oost-Europa én buiten Europa zal liggen. Hierbij gaat het vooral om de verbetering van de vierkantsverwaarding.

Figuur 2: Europese varkensvleesconsumptie (in kg per hoofd van de bevolking)

Bron: Europese Commissie

Trends in de varkensvleesketen

Ondernemers in de varkensvleesketen krijgen de komende tijd te maken met een:

1. Tweedeling in de behoefte van consumenten

Consumenten vallen steeds vaker uiteen in twee groepen:

Consumenten die de voorkeur geven aan herkenbaar vlees met een verhaal. Ze zijn geïnteresseerd in de herkomst, smaak en gezondheidseffecten van het vlees, en zoeken naar gemak.

Consumenten die zich vooral laten leiden door hun budget. Ze zijn zeer gevoelig voor de prijs-kwaliteitverhouding. Producten gebaseerd op standaardvarkens zijn voor hen aantrekkelijk.

De opkomst van bedrijven die boodschappen thuis bezorgen of met pick-up-points werken, versnelt de tweedeling. Retailers en foodservice-bedrijven krijgen steeds meer de behoefte om een eigen gezicht te ontwikkelen. Dit kunnen ze bereiken door meer samen te werken met toeleverende boeren.

De varkensvleesconsumptie per hoofd van de bevolking in Noordwest-Europa daalt. Belangrijke oorzaken hiervan zijn de veranderende samenstelling van de bevolking, en de gedeeltelijke vervanging van varkensvlees door kip. Een deel van de consumenten is wel geïnteresseerd in beter varkensvlees, maar definieert ‘beter’ op verschillende manieren. Hier ligt een kans voor conceptvlees.

3. Ontwikkeling van vleesconcepten

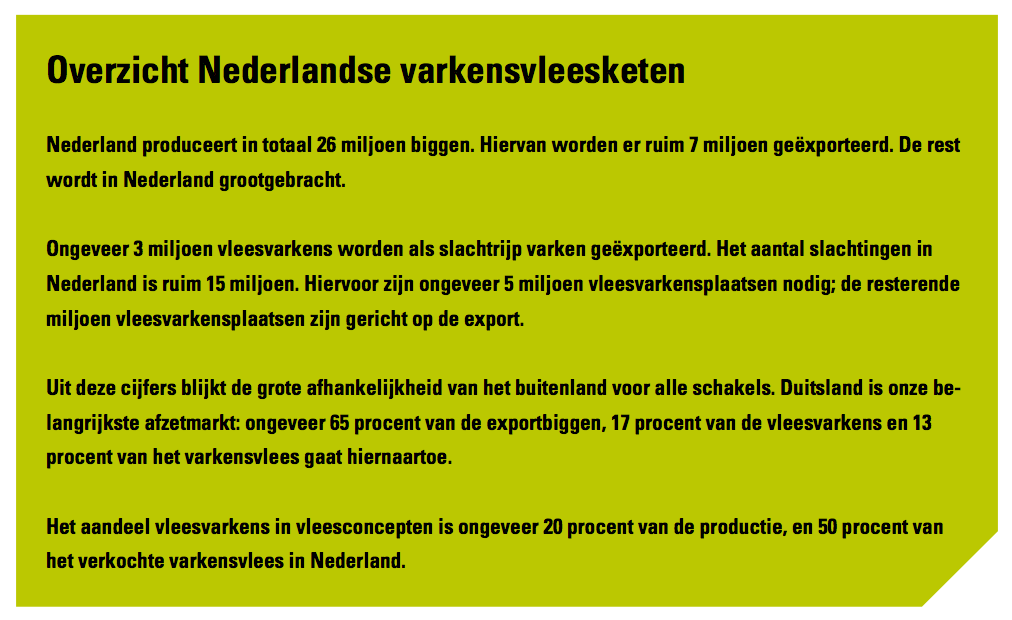

De afgelopen jaren is conceptvlees in Nederland sterk in opkomst: 50 procent van de Nederlandse verkoop en 20 procent van de productie bestaat inmiddels uit dit conceptvlees. In totaal zijn dit ongeveer 3 miljoen vleesvarkens per jaar. Biologische varkensvleesketens hebben zich sterk ontwikkeld, net als ketens met een Beter Leven-keurmerk met één ster. Dit komt onder andere doordat een aantal retailers zichzelf verplicht om ook de vleeswaren van deze varkens te verkopen.

4. Internationalisering varkensvleesmarkt en toename van food-chauvinisme

Doordat de varkensvleesmarkt steeds verder internationaliseert, neemt het aantal bestemmingen toe. De Nederlandse varkensvleesketen wordt hierdoor steeds afhankelijker van markten in andere landen en werelddelen. Dat heeft zo zijn voordelen: sommige delen van het varken krijgen bijvoorbeeld een hogere waarde. De keerzijde is dat de keten gevoeliger wordt voor onder andere wisselkoersverschillen. Bij het Brexitreferendum konden we dit duidelijk zien.

Daarbij komt dat het food-chauvinisme in de landen om ons heen toeneemt. Consumenten en retailers krijgen een steeds sterkere voorkeur voor nationale producten. Labels als ‘Produit en France’ en ‘Buy British’ zetten de prijs van importvlees onder druk, de prijsverschillen tussen lokale en geïmporteerde producten worden groter. De Fransen lopen vooralsnog voorop in deze trend.

In Nederland stijgt de kostprijs van varkensproductie. Dit is voor een belangrijk deel te wijten aan de stijgende mestafzet- en mestverwerkingskosten. Alleen al in de afgelopen twee jaar zorgden deze voor een kostprijsstijging van € 0,85-€ 1,70 per big, van € 2,50-€ 5,50 per vleesvarken en € 0,03-€ 0,055 per karkasgewicht. Ook de kosten voor vergunningsaanvragen stijgen. Bovendien moet de varkensvleesketen zelf de keuringskosten betalen. In andere EU-landen doet de overheid dit vaak.

Daarnaast moest alleen de Nederlandse varkenshouderij drie jaar geleden fors investeren in de reductie van ammoniakuitstoot. Ook kwam het voerkostenvoordeel ten opzichte van andere grote varkensproducerende landen als Duitsland, het afgelopen decennium te vervallen. Het gevolg van deze omstandigheden is een kostprijsverhoging, die voor lagere marges en uitholling van de concurrentiekracht zorgt.

Tweedeling in de varkenssector

Net als bij consumenten en andere branches als de pluimvee- en eierketen, is er ook in de varkenshouderij sprake van een tweedeling. Vraaggestuurde ketens ontstaan of ontwikkelen zich verder en vragen om een toenemend aantal varkens. Reguliere ketens worden steeds afhankelijker van de buitenlandse afzet. Voor beide ketentypes ligt de basis bij efficiënte varkensbedrijven die flexibel kunnen schuiven tussen verschillende ketens.

Hoe de markt zich ontwikkelt, hangt af van verschillende factoren. De groei of krimp van andere Europese varkensproducenten is er één van. Zo groeide de Spaanse productie in 2015 met 7 procent; een ontwikkeling die een krimp in Nederland zomaar kan compenseren. Een andere belangrijke factor is de regelgeving rond mest en dierrechten. Wordt deze soepeler, dan kan dit de kostprijsverhoging van de afgelopen twee jaar zomaar tenietdoen.

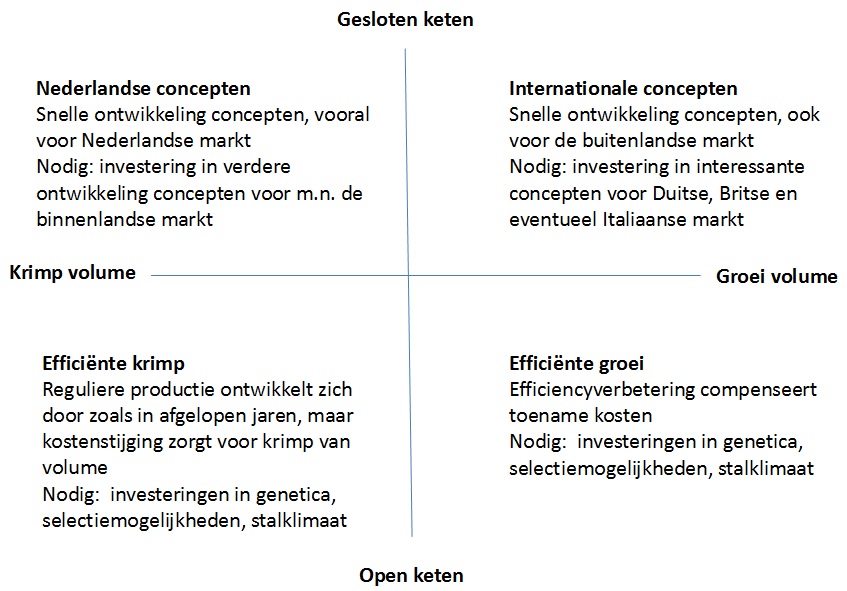

Omdat de markt zich niet makkelijk laat voorspellen, kiezen we ervoor om de mogelijke ontwikkelingen aan de hand van scenario’s te duiden. De meest waarschijnlijke scenario’s voor de komende jaren kunnen we schetsen aan de hand van twee vragen:

Hoewel we de verschillende scenario’s afzonderlijk beschrijven, kunnen ze ook naast elkaar bestaan.

Hoe open of gesloten een keten moet zijn, hangt af van de kostprijsverhogende maatregelen die nodig zijn voor het onderscheidende varkensvlees. Voor reguliere varkens volstaat een open keten. Hebben varkens bijvoorbeeld meer ruimte nodig met bijbehorende kostprijsverhoging, dan is een gesloten keten noodzakelijk. Denk aan de ketens van ster- en biologisch vlees.

Figuur 3: Toekomstscenario’s varkensvleesketens

Scenario 1: ketenontwikkeling in eigen land

De trend is al gaande: op de binnenlandse markt, en op kleine schaal in Duitsland en het Verenigd Koninkrijk, ontwikkelen slachterijen en varkensbedrijven samen vleesconcepten. Vooral de Beter Leven-concepten met één ster van Nederlandse slachterijen groeien snel. Maar ook Duitse slachterijen met Nederlandse klanten en leveranciers gaan mee in de ontwikkeling.

Scenario 2: buitenlandse ketenontwikkeling

In dit scenario wordt ingezet op de ontwikkeling van vleesconcepten in Duitsland, het Verenigd Koninkrijk en eventueel Italië. Een groot deel van de Nederlandse varkensproducten wordt in deze landen aan de man gebracht. De landen zelf zijn toe aan een volgende stap. Ondanks de ontwikkeling van lokale ketens, weten Nederlandse ondernemers Duitse en Engelse retailers en foodservice-bedrijven nog altijd voor zich te winnen.

Scenario 3: doorgroeien in reguliere productie

Een derde scenario is om de reguliere productie uit te breiden, zonder de inmiddels bestaande vleesconcepten heel hard door te ontwikkelen. Betere genetica, slimmere voerprogramma’s en een optimalisering van het stalklimaat zorgen voor meer efficiency, die de kostprijsverhoging door de hogere mestafzet compenseert. Daarnaast kunnen passende samenwerkingsmodellen helpen om bijvoorbeeld risico’s beter over de verschillende schakels te spreiden.

Scenario 4: lager productievolume

Het is ook mogelijk dat de efficiency verhoogt zoals in scenario 3, terwijl het totale productievolume daalt. Het gemiddelde bedrijf kan de verhoogde productiekosten dan niet voldoende compenseren met efficiencyverbeteringen. Doordat een deel van de varkensbedrijven de productie staakt omdat ze geen opvolger hebben, krimpt het totale volume van de sector.

Knelpunten en oplossingen

De belangrijkste knelpunten voor de verdere ontwikkeling van de Nederlandse varkensketens zijn:

De gestegen mestafzetkosten zijn de belangrijkste oorzaak van de uitholling van de concurrentiepositie van de Nederlandse varkensvleesketen. De keten is niet de directe veroorzaker, maar draagt wel de gevolgen. Toch biedt mest ook mogelijkheden. Verschillende combinaties van verwerkingstechnieken hebben zich inmiddels bewezen. De vraag naar organische meststoffen groeit en vraagt om een goed verkoopnetwerk en constante aanvoer. In Met mest meer mogelijk leest u meer over mestverwerking.

Mestverwerkingscapaciteit creëren vraagt om behoorlijke investeringen, maar biedt ook kansen:

Gezondheid is de sleutel

Diergezondheid ontwikkelt zich steeds meer als sleutel tot succes. Belangrijke maatschappelijke issues worden direct door diergezondheid beïnvloed:

Een gezonde veestapel presteert beter en raakt dus direct het rendement van varkenshouder en varkensvleesketen. De gezondheid van dieren wordt mede bepaald door diermanagement, genetica, voerprogramma en stalklimaat. Dit laatste verbetert sterk wanneer de mest niet meer in putten wordt opgeslagen. Zo’n aanpassing is alleen bij nieuwbouw mogelijk.

Waar ligt de ruimte in ruimtelijke ordening?

Er is de afgelopen jaren flink wat veranderd op het gebied van ruimtelijke ordening. De centrale planmatige aanpak is aangevuld met een sociale component: de directe omgeving van varkensbedrijven moet de ontwikkeling gunnen of niet blokkeren. In de praktijk betekent dit dat veel bedrijven geremd worden in hun ontwikkeling. Toch kan ook dit knelpunt een kans worden:

Doordat het lastig is om nieuwe productielocaties te creëren, vindt bedrijfsontwikkeling vooral plaats door bestaande locaties over te nemen. Zo ontstaat de mogelijkheid om all-in, all-out toe te passen bij vleesvarkens. Goed voor de gezondheid van de dieren, en voor het rendement. Een andere optie voor grote bedrijven is om multisite-productie toe te passen, waarbij speenbiggen, zeugen en vleesvarkens allemaal op verschillende locaties worden gehouden. Hierdoor neemt de ziektedruk af en blijft de varkenspopulatie gezonder.

Tips voor varkenshouders

In de varkensvleesketen ontstaat een tweedeling, die het gevolg is van de stijgende kostprijs. Varkenshouders worden hierdoor gedwongen om leveranciers en verwerkers te kiezen die kunnen helpen bij de ontwikkeling van:

Zeugenhouders die hun biggen in het buitenland afzetten, moeten een vergelijkbare keuze maken:

Tips voor partijen in een korte keten

Korte ketens bieden consumenten de kans om producenten op te zoeken. In de varkensvleesketen zijn ‘producenten’ achtereenvolgens verwerkers, slachterijen, vleesvarkenshouders en zeugenhouders. Varkenshouders, slachterijen en verwerkers vinden in het rapport In Concept naar Consument tien tips. Als aanvulling hierop nog vier extra tips:

Tips voor partijen in een reguliere keten

De meeste varkenshouders maken deel uit van een reguliere keten. Hierin draait het om efficiency, want de hoge kosten moeten worden gecompenseerd. Succesvolle varkenshouders hebben:

Stoppen is ook ondernemen

Ook de komende jaren zullen veel varkenshouders ermee stoppen; een keuze die veel bedrijven al voor 2013 maakten. Lang niet alle bedrijven kunnen dit op eigen kracht, bijvoorbeeld doordat ze met een restschuld zitten of hun onroerend goed in waarde is gedaald. Een paar punten van aandacht voor varkensondernemers die gaan stoppen:

Wat kan de consument verwachten?

De consument kan hogere kwaliteit en meer keuze verwachten. Dat is het gevolg van veranderende consumentvoorkeuren én de druk op ondernemers in varkenvleesketens om onderscheidend te zijn. De tijd van één soort varkensvlees is voorbij; keurmerken voor biologisch vlees, duurzame productie en dierwelzijn zorgen voor meer diversiteit in het varkensvleesschap. Het meest herkenbare keurmerk, het Beter Leven-label van de Dierenbescherming, biedt consumenten inzicht in de manier waarop dieren gehouden zijn. Tegelijkertijd is het label voor varkensvleesketens een vehikel om de kenmerken van hun houderij toe te lichten.

Varkensvlees wordt wel duurder, zoals onder meer blijkt uit een recente publicatie van de Europese Commissie. De voedselprijzen liggen in Nederland 2 procent onder het Europese gemiddelde. Vlees vormt hierop een uitzondering: de gemiddelde vleesprijs ligt in Nederland 11 procent hoger. Dit komt met name doordat welzijnsvriendelijk vlees een groter aandeel in het totale aanbod inneemt.

Parallel met kip en eieren

De toename van kwaliteit en diversiteit is niet uniek voor varkensvlees. Dezelfde ontwikkeling is ook zichtbaar bij kip en eieren, en ook hier was het Beter Leven-keurmerk de katalysator. Consumenten zijn steeds meer geïnteresseerd in de veehouderij achter hun stukje vlees. Naast smaak en gebruiksgemak, neemt het belang van herkomst toe, zo concludeerde ABN AMRO al eerder. Consumenten koppelen herkomst aan kwaliteit, en zijn vaak bereid om hiervoor te betalen.

Meer keuze voor op de barbecue

Uiteindelijk is de consument spekkoper. Het aanbod van kwaliteitsvlees groeit, al heeft dit door hogere productiekosten ook zijn prijs. Uit cijfers van het CBS blijkt dat varkensvlees de afgelopen tien jaar ruim 18 procent duurder is geworden. En de prijsstijging zet door, want conceptvlees is in opkomst en brengt hogere kosten met zich mee. Consumenten zijn dus duurder uit, maar wel in ruil voor een beter stuk vlees op de barbecue deze zomer.

Bovenstaande tekst is ook als PDF te downloaden.

Dit artikel afdrukken

Minder boeren, meer varkens

Wat voor de hele agrarische sector geldt, is ook in de varkenshouderij realiteit: de afgelopen tien jaar is het aantal bedrijven fors afgenomen. Door onvoldoende rendement en gebrek aan toekomstperspectief bij een deel van de bedrijven, ging de daling in deze branche de afgelopen 5 jaar zelfs harder dan in de rest van de agrarische sector. Ten opzichte van 2005 is het aantal varkensbedrijven gehalveerd tot nu nog zo’n 4.930, zo blijkt uit cijfers van het CBS. In dezelfde periode nam de veestapel juist toe. In 2015 waren op alle bedrijven samen 11 procent meer varkens aanwezig dan in 2005. Belangrijkste oorzaak van deze stijging: een forse groei van het aantal biggen (+22 procent), zie figuur 1. Hieruit blijkt het grote belang van biggenexport.

De schaalvergroting zet dus flink door. Varkenshouders worden hiertoe gedwongen door de combinatie van kostenverhogende maatregelen in Nederland en het belang van de exportmarkt. De exportmarkt is goed voor ruim twee derde van de afzet van de totale Nederlandse varkensvleesproductie. Zonder schaalvergroting komt de continuïteit van bedrijven in de verdrukking. In het overgrote deel van alle transacties op de Europese en mondiale markt is prijs het belangrijkste koopmotief.

Figuur 1: Varkensstapel in Nederland

Bron: CBS

Meer vlees goedkoper de grens over

De uitvoer van varkensvlees groeit al jaren gestaag door. Gezien het belang van de export lijkt dit een positieve ontwikkeling. In 2015 ging ruim 944 miljoen kilo Nederlands varkensvlees de grens over (CBS, 2016); een toename van ruim 6 procent ten opzichte van een jaar eerder. En ruim 38 procent meer dan in 2005, toen er nog 683 miljoen kilo vlees werd geëxporteerd. Met andere woorden: het aantal varkens dat tegenwoordig méér wordt gehouden, krijgt in het algemeen nog goed een bestemming.

Kijken we naar de onderliggende exportwaarde, dan stemmen de cijfers minder tevreden. Vorig jaar werd voor ruim 1,7 miljard euro aan varkensvlees geëxporteerd; een daling van ruim 4 procent ten opzichte van het jaar ervoor. Belangrijkste oorzaak: de prijsdruk op varkensvlees, een gevolg van het grote verschil tussen vraag en aanbod. De gemiddelde prijs per geëxporteerde kilo varkensvlees lag vorig jaar een krappe 10 procent lager dan het jaar ervoor. De totale exportwaarde lag hiermee ruim 5 procent onder het meerjarig gemiddelde.

Exportkansen buiten de Europese Unie

We moeten de daling van de totale exportwaarde van varkensvlees wel nuanceren. Zo groeide de exportwaarde naar Azië wel. Richting China was zelfs sprake van een verdubbeling: met een toename van 62 miljoen euro kwam de totale waarde voor dit land op 114 miljoen euro uit.

De grootste afnemer van Nederlands varkensvlees is nog altijd Italië, met een totale waarde van ruim 279 miljoen euro − 16 procent van de totale uitvoerwaarde. Duitsland (13 procent) en Griekenland (12 procent) maken de top drie van belangrijkste afnemers compleet.

De groei in exportwaarde en -hoeveelheid naar Azië is een belangrijke trend, die de komende jaren lijkt door te zetten. Tegelijkertijd neemt het belang van de export naar EU-landen verder af. In 2008 had ruim 86 procent van het geëxporteerde varkensvlees nog een bestemming binnen de Europese Unie, gelijk aan 83 procent van de exportwaarde. Vorig jaar dook deze uitvoerhoeveelheid onder de 80 procent. Daarmee is de exportwaarde van varkensvlees dat binnen de EU blijft, nu nog maar 75 procent. De internationalisering zet dus door, en het belang van landen buiten de EU neemt nu en de komende jaren toe. Wel nemen zij vooral minder waardevolle delen af. Deze vinden hun weg voornamelijk binnen de EU. Daarom ligt de productie van varkens die buiten de EU geheel verwaard moeten worden, minder voor de hand.

Het is niet verwonderlijk dat de exportgroei vooral buiten Europa ligt, want bij een stabiele productie daalt de consumptie.Nederland neemt op dit moment de zesde plaats in op de wereldranglijst van belangrijkste exportlanden van varkensvlees. In de top vijf staan Duitsland, de Verenigde Staten, Spanje, Denemarken en Canada.

Deze cijfers ondersteunen de verwachting dat de exportfocus de komende jaren op Oost-Europa én buiten Europa zal liggen

Daling van de Europese vleesconsumptie

Het is niet verwonderlijk dat de exportgroei vooral buiten Europa ligt, want bij een stabiele productie daalt de consumptie. In Nederland eten we per hoofd van de bevolking per jaar gemiddeld 37,4 kilo varkensvlees, zo blijkt uit cijfers van het LEI. Dat getal is minder interessant dan de trend die erachter zit: sinds 2005 is de gemiddelde consumptie van varkensvlees met ruim 7 procent afgenomen. De populariteit van varkensvlees daalt daarmee harder dan de gemiddelde vleesconsumptie, die sinds 2005 met 5 procent afnam.

Met een gemiddelde van 31,7 kilo per hoofd van de bevolking ligt de consumptie binnen Europa lager dan in Nederland. Ook hier is de dalende trend zichtbaar, al is deze met een kleine drie procent sinds 2005 minder sterk dan bij ons. Opkomende landen in Midden- en Oost-Europa zorgen voor enige compensatie. Hier neemt de consumptie juist toe − de afgelopen tien jaar met ruim 4 procent, tot een gemiddelde van 33,2 kilo per hoofd van de bevolking. Hoewel deze trend naar verwachting doorzet, blijft de totale Europese varkensvleesconsumptie waarschijnlijk dalen.

Deze cijfers ondersteunen de verwachting dat de exportfocus de komende jaren op Oost-Europa én buiten Europa zal liggen. Hierbij gaat het vooral om de verbetering van de vierkantsverwaarding.

Figuur 2: Europese varkensvleesconsumptie (in kg per hoofd van de bevolking)

Bron: Europese Commissie

Trends in de varkensvleesketen

Ondernemers in de varkensvleesketen krijgen de komende tijd te maken met een:

- tweedeling in de behoefte van consumenten

- afname van de varkensvleesconsumptie in Nederland en Noordwest-Europa

- ontwikkeling van vleesconcepten

- internationalisering en toename van food-chauvinisme

- verhoogde kostprijs van varkensvlees in Nederland

1. Tweedeling in de behoefte van consumenten

Consumenten vallen steeds vaker uiteen in twee groepen:

Consumenten die de voorkeur geven aan herkenbaar vlees met een verhaal. Ze zijn geïnteresseerd in de herkomst, smaak en gezondheidseffecten van het vlees, en zoeken naar gemak.

Consumenten die zich vooral laten leiden door hun budget. Ze zijn zeer gevoelig voor de prijs-kwaliteitverhouding. Producten gebaseerd op standaardvarkens zijn voor hen aantrekkelijk.

De opkomst van bedrijven die boodschappen thuis bezorgen of met pick-up-points werken, versnelt de tweedeling. Retailers en foodservice-bedrijven krijgen steeds meer de behoefte om een eigen gezicht te ontwikkelen. Dit kunnen ze bereiken door meer samen te werken met toeleverende boeren.

Consumenten die zich vooral laten leiden door hun budget. Ze zijn zeer gevoelig voor de prijs-kwaliteitverhouding. Producten gebaseerd op standaardvarkens zijn voor hen aantrekkelijk2. Afname van de varkensvleesconsumptie in Nederland en Noordwest-Europa

De varkensvleesconsumptie per hoofd van de bevolking in Noordwest-Europa daalt. Belangrijke oorzaken hiervan zijn de veranderende samenstelling van de bevolking, en de gedeeltelijke vervanging van varkensvlees door kip. Een deel van de consumenten is wel geïnteresseerd in beter varkensvlees, maar definieert ‘beter’ op verschillende manieren. Hier ligt een kans voor conceptvlees.

3. Ontwikkeling van vleesconcepten

De afgelopen jaren is conceptvlees in Nederland sterk in opkomst: 50 procent van de Nederlandse verkoop en 20 procent van de productie bestaat inmiddels uit dit conceptvlees. In totaal zijn dit ongeveer 3 miljoen vleesvarkens per jaar. Biologische varkensvleesketens hebben zich sterk ontwikkeld, net als ketens met een Beter Leven-keurmerk met één ster. Dit komt onder andere doordat een aantal retailers zichzelf verplicht om ook de vleeswaren van deze varkens te verkopen.

4. Internationalisering varkensvleesmarkt en toename van food-chauvinisme

Doordat de varkensvleesmarkt steeds verder internationaliseert, neemt het aantal bestemmingen toe. De Nederlandse varkensvleesketen wordt hierdoor steeds afhankelijker van markten in andere landen en werelddelen. Dat heeft zo zijn voordelen: sommige delen van het varken krijgen bijvoorbeeld een hogere waarde. De keerzijde is dat de keten gevoeliger wordt voor onder andere wisselkoersverschillen. Bij het Brexitreferendum konden we dit duidelijk zien.

Daarbij komt dat het food-chauvinisme in de landen om ons heen toeneemt. Consumenten en retailers krijgen een steeds sterkere voorkeur voor nationale producten. Labels als ‘Produit en France’ en ‘Buy British’ zetten de prijs van importvlees onder druk, de prijsverschillen tussen lokale en geïmporteerde producten worden groter. De Fransen lopen vooralsnog voorop in deze trend.

Daarbij komt dat het food-chauvinisme in de landen om ons heen toeneemt. Consumenten en retailers krijgen een steeds sterkere voorkeur voor nationale producten5. Verhoogde kostprijs varkensvlees in Nederland

In Nederland stijgt de kostprijs van varkensproductie. Dit is voor een belangrijk deel te wijten aan de stijgende mestafzet- en mestverwerkingskosten. Alleen al in de afgelopen twee jaar zorgden deze voor een kostprijsstijging van € 0,85-€ 1,70 per big, van € 2,50-€ 5,50 per vleesvarken en € 0,03-€ 0,055 per karkasgewicht. Ook de kosten voor vergunningsaanvragen stijgen. Bovendien moet de varkensvleesketen zelf de keuringskosten betalen. In andere EU-landen doet de overheid dit vaak.

Daarnaast moest alleen de Nederlandse varkenshouderij drie jaar geleden fors investeren in de reductie van ammoniakuitstoot. Ook kwam het voerkostenvoordeel ten opzichte van andere grote varkensproducerende landen als Duitsland, het afgelopen decennium te vervallen. Het gevolg van deze omstandigheden is een kostprijsverhoging, die voor lagere marges en uitholling van de concurrentiekracht zorgt.

Tweedeling in de varkenssector

Net als bij consumenten en andere branches als de pluimvee- en eierketen, is er ook in de varkenshouderij sprake van een tweedeling. Vraaggestuurde ketens ontstaan of ontwikkelen zich verder en vragen om een toenemend aantal varkens. Reguliere ketens worden steeds afhankelijker van de buitenlandse afzet. Voor beide ketentypes ligt de basis bij efficiënte varkensbedrijven die flexibel kunnen schuiven tussen verschillende ketens.

Hebben varkens bijvoorbeeld meer ruimte nodig met bijbehorende kostprijsverhoging, dan is een gesloten keten noodzakelijkWaarschijnlijke scenario’s voor varkensvleesketens

Hoe de markt zich ontwikkelt, hangt af van verschillende factoren. De groei of krimp van andere Europese varkensproducenten is er één van. Zo groeide de Spaanse productie in 2015 met 7 procent; een ontwikkeling die een krimp in Nederland zomaar kan compenseren. Een andere belangrijke factor is de regelgeving rond mest en dierrechten. Wordt deze soepeler, dan kan dit de kostprijsverhoging van de afgelopen twee jaar zomaar tenietdoen.

Omdat de markt zich niet makkelijk laat voorspellen, kiezen we ervoor om de mogelijke ontwikkelingen aan de hand van scenario’s te duiden. De meest waarschijnlijke scenario’s voor de komende jaren kunnen we schetsen aan de hand van twee vragen:

- Hoe open of gesloten is de keten?

- Groeit of krimpt het productievolume?

Hoewel we de verschillende scenario’s afzonderlijk beschrijven, kunnen ze ook naast elkaar bestaan.

Hoe open of gesloten een keten moet zijn, hangt af van de kostprijsverhogende maatregelen die nodig zijn voor het onderscheidende varkensvlees. Voor reguliere varkens volstaat een open keten. Hebben varkens bijvoorbeeld meer ruimte nodig met bijbehorende kostprijsverhoging, dan is een gesloten keten noodzakelijk. Denk aan de ketens van ster- en biologisch vlees.

Figuur 3: Toekomstscenario’s varkensvleesketens

Scenario 1: ketenontwikkeling in eigen land

De trend is al gaande: op de binnenlandse markt, en op kleine schaal in Duitsland en het Verenigd Koninkrijk, ontwikkelen slachterijen en varkensbedrijven samen vleesconcepten. Vooral de Beter Leven-concepten met één ster van Nederlandse slachterijen groeien snel. Maar ook Duitse slachterijen met Nederlandse klanten en leveranciers gaan mee in de ontwikkeling.

- Voorwaarde voor succes: actieve ketens met langetermijnafspraken tussen varkenshouders, slachterijen en retailers of foodservice-bedrijven. Om op volume en kwaliteit te kunnen sturen, is voor minstens tien maanden vooruit inzicht in de productie nodig. Perioden van overproductie kunnen hiermee worden voorkomen. Door verhoogde productiekosten neemt de reguliere productie af. Samen met extensivering in de keten krimpt hierdoor het productievolume.

- Strategie van de keten: samenwerking binnen de keten, differentiatie ten opzichte van andere varkensproducenten.

Scenario 2: buitenlandse ketenontwikkeling

In dit scenario wordt ingezet op de ontwikkeling van vleesconcepten in Duitsland, het Verenigd Koninkrijk en eventueel Italië. Een groot deel van de Nederlandse varkensproducten wordt in deze landen aan de man gebracht. De landen zelf zijn toe aan een volgende stap. Ondanks de ontwikkeling van lokale ketens, weten Nederlandse ondernemers Duitse en Engelse retailers en foodservice-bedrijven nog altijd voor zich te winnen.

- Voorwaarde voor succes: actieve ketens die tijd en geld hebben om naar goede product-marktcombinaties te zoeken. Ook hier is inzicht nodig in de productie voor de komende tien maanden.

- Strategie van de keten: samenwerking binnen de keten, differentiatie ten opzichte van andere varkensproducenten, verdere internationalisatie.

Scenario 3: doorgroeien in reguliere productie

Een derde scenario is om de reguliere productie uit te breiden, zonder de inmiddels bestaande vleesconcepten heel hard door te ontwikkelen. Betere genetica, slimmere voerprogramma’s en een optimalisering van het stalklimaat zorgen voor meer efficiency, die de kostprijsverhoging door de hogere mestafzet compenseert. Daarnaast kunnen passende samenwerkingsmodellen helpen om bijvoorbeeld risico’s beter over de verschillende schakels te spreiden.

- Voorwaarden voor succes: forse verbeteringen van genetica, voerprogramma’s en diergezondheid.

- Strategie van de keten: verdere specialisatie en optimalisatie.

Scenario 4: lager productievolume

Het is ook mogelijk dat de efficiency verhoogt zoals in scenario 3, terwijl het totale productievolume daalt. Het gemiddelde bedrijf kan de verhoogde productiekosten dan niet voldoende compenseren met efficiencyverbeteringen. Doordat een deel van de varkensbedrijven de productie staakt omdat ze geen opvolger hebben, krimpt het totale volume van de sector.

- Voorwaarden voor succes: voldoende optimalisatie zoals in scenario 3, gecombineerd met mogelijkheden om het bedrijf te beëindigen.

- Strategie van de keten: verdere specialisatie en optimalisatie zoals in scenario 3.

Knelpunten en oplossingen

De belangrijkste knelpunten voor de verdere ontwikkeling van de Nederlandse varkensketens zijn:

- mest

- gezondheid

- ruimtelijke ordening

- Mest kan ook kans worden

De gestegen mestafzetkosten zijn de belangrijkste oorzaak van de uitholling van de concurrentiepositie van de Nederlandse varkensvleesketen. De keten is niet de directe veroorzaker, maar draagt wel de gevolgen. Toch biedt mest ook mogelijkheden. Verschillende combinaties van verwerkingstechnieken hebben zich inmiddels bewezen. De vraag naar organische meststoffen groeit en vraagt om een goed verkoopnetwerk en constante aanvoer. In Met mest meer mogelijk leest u meer over mestverwerking.

Mestverwerkingscapaciteit creëren vraagt om behoorlijke investeringen, maar biedt ook kansen:

- Lagere mestafzetkosten. In de regio’s met weinig varkenshouderij, West- en Noord-Nederland, kan de mestafzetprijs omlaag. In Zuid-, Centraal- en Oost-Nederland liggen kansen voor een betere afzet van dunne fractie en kunstmestvervanger.

- Als de mest in varkensdichte gebieden direct afgevoerd kan worden naar een verwerkingsinstallatie, ontstaat hier − mits er genoeg ruimte is − de mogelijkheid om nieuwe stallen zonder put te bouwen. Hierdoor dalen de investeringskosten per plaats en verbetert het stalklimaat.

- Wordt er meer mest verwerkt dan wettelijk verplicht, dan kunnen varkensbedrijven Vervangende Verwerkings Overeenkomsten verkopen aan bijvoorbeeld melkveehouders. Zeker in varkensdichte gebieden kan dit extra inkomsten genereren, als het aandeel mestverwerkingsverplichting niet te ver oploopt.

Gezondheid is de sleutel

Diergezondheid ontwikkelt zich steeds meer als sleutel tot succes. Belangrijke maatschappelijke issues worden direct door diergezondheid beïnvloed:

- Dierwelzijn: hoe gezonder de dieren, hoe hoger hun welzijn.

- Antibioticagebruik: resistentie is de komende jaren het belangrijkste thema in de veehouderij.

Een gezonde veestapel presteert beter en raakt dus direct het rendement van varkenshouder en varkensvleesketen. De gezondheid van dieren wordt mede bepaald door diermanagement, genetica, voerprogramma en stalklimaat. Dit laatste verbetert sterk wanneer de mest niet meer in putten wordt opgeslagen. Zo’n aanpassing is alleen bij nieuwbouw mogelijk.

Waar ligt de ruimte in ruimtelijke ordening?

Er is de afgelopen jaren flink wat veranderd op het gebied van ruimtelijke ordening. De centrale planmatige aanpak is aangevuld met een sociale component: de directe omgeving van varkensbedrijven moet de ontwikkeling gunnen of niet blokkeren. In de praktijk betekent dit dat veel bedrijven geremd worden in hun ontwikkeling. Toch kan ook dit knelpunt een kans worden:

- Ruimtelijke ordening-beleid kan verouderde bedrijven de gelegenheid geven om te stoppen.

- Als de markt voldoende gunstig is, is een nieuwe Rood voor Rood-regeling in verschillende varianten mogelijk.

- Soepelere vergunningsverlening rond bestemmingswijziging biedt mogelijkheden.

- Er ontstaat ruimte om nieuwe bedrijvigheid op deze locaties te creëren.

- Een mestverwerkingsinstallatie vergunnen (en bouwen), kan helpen om het perspectief van bestaande bedrijven in de regio te verbeteren.

- Het kan helpen om onder voorwaarden verdere bedrijfsontwikkeling mogelijk te maken. Zo kunnen bedrijven die willen uitbreiden, oude stallen helpen te saneren De mogelijkheden hiervoor zijn echter beperkt.

Doordat het lastig is om nieuwe productielocaties te creëren, vindt bedrijfsontwikkeling vooral plaats door bestaande locaties over te nemen. Zo ontstaat de mogelijkheid om all-in, all-out toe te passen bij vleesvarkens. Goed voor de gezondheid van de dieren, en voor het rendement. Een andere optie voor grote bedrijven is om multisite-productie toe te passen, waarbij speenbiggen, zeugen en vleesvarkens allemaal op verschillende locaties worden gehouden. Hierdoor neemt de ziektedruk af en blijft de varkenspopulatie gezonder.

Tips voor varkenshouders

In de varkensvleesketen ontstaat een tweedeling, die het gevolg is van de stijgende kostprijs. Varkenshouders worden hierdoor gedwongen om leveranciers en verwerkers te kiezen die kunnen helpen bij de ontwikkeling van:

- Vraaggestuurde ketens, waarbij ze de samenwerking zoeken met slachterijen en vleesverwerkers. De ketenpartijen moeten gezamenlijk op zoek naar manieren om onderscheidend varkensvlees te produceren.

- Reguliere ketens, waarbij efficiency de hogere kosten voor mestafzet compenseert. Daarbij moeten de ketenpartijen de concurrentie aangaan met andere (Europese) producenten.

Zeugenhouders die hun biggen in het buitenland afzetten, moeten een vergelijkbare keuze maken:

- Biggen verkopen onder een herkenbaar label dat voor bepaalde (groei)prestaties staat.

- Biggen verkopen op de reguliere Europese markt, waarbij toegenomen efficiency de hogere kosten in Nederland compenseert.

Tips voor partijen in een korte keten

Korte ketens bieden consumenten de kans om producenten op te zoeken. In de varkensvleesketen zijn ‘producenten’ achtereenvolgens verwerkers, slachterijen, vleesvarkenshouders en zeugenhouders. Varkenshouders, slachterijen en verwerkers vinden in het rapport In Concept naar Consument tien tips. Als aanvulling hierop nog vier extra tips:

- In een korte keten werken leveranciers en verwerkers tijdelijk samen in een cluster om een onderscheidend product te maken. De duur van de samenwerking is vastgelegd in een contract. Is dit eenmaal afgelopen, dan kunnen de partijen overschakelen naar een ander cluster of in dezelfde formatie doorgaan.

- Partijen in een korte keten kunnen overwegen om op basis van een kostprijs+ model te werken, met een onderlinge winstverdeling.

- Een productieplanningsysteem kan de nodige ondersteuning bieden. Het geeft inzicht in de productie, de herkomst van producten en biedt mogelijkheden om perioden van overproductie tegen te gaan.

- Hoe efficiënter de samenwerking tussen schakels in de keten, hoe krachtiger de korte keten is. Aan de andere kant bepaalt de efficiency van één individuele schakel voor een belangrijk deel de aantrekkelijkheid van die schakel voor de keten als geheel.

Tips voor partijen in een reguliere keten

De meeste varkenshouders maken deel uit van een reguliere keten. Hierin draait het om efficiency, want de hoge kosten moeten worden gecompenseerd. Succesvolle varkenshouders hebben:

- Een goede combinatie gevonden van genetica, stalklimaat en voerprogramma.

- Lage mestafzetkosten. Doordat ze op een gunstige locatie in Nederland zijn gevestigd, of vlakbij een mestverwerkingsinstallatie zitten.

- Efficiënte courante stallen van voldoende omvang, met een goede interne logistiek en mogelijkheden om het stalklimaat bij te sturen.

- Een goede relatie met de omgeving, toeleveranciers en afnemers.

- Voldoende oriëntatie op markt en risico’s; goed ondernemerschap dus.

Stoppen is ook ondernemen

Ook de komende jaren zullen veel varkenshouders ermee stoppen; een keuze die veel bedrijven al voor 2013 maakten. Lang niet alle bedrijven kunnen dit op eigen kracht, bijvoorbeeld doordat ze met een restschuld zitten of hun onroerend goed in waarde is gedaald. Een paar punten van aandacht voor varkensondernemers die gaan stoppen:

- Stoppen vergt jaren van voorbereiding, op financieel én emotioneel vlak.

- Makelaars kunnen helpen om de waarde van het onroerend goed te verhogen.

- Stoppen in een goede periode van de varkenscyclus is meestal interessanter dan in een slechte periode.

- De waarde die in de varkensrechten zit, kan soms via lease nog een aantal jaren inkomsten opleveren.

- Voor een optimalisatie van liquiditeit en fiscaliteit is goed advies nodig.

Wat kan de consument verwachten?

De consument kan hogere kwaliteit en meer keuze verwachten. Dat is het gevolg van veranderende consumentvoorkeuren én de druk op ondernemers in varkenvleesketens om onderscheidend te zijn. De tijd van één soort varkensvlees is voorbij; keurmerken voor biologisch vlees, duurzame productie en dierwelzijn zorgen voor meer diversiteit in het varkensvleesschap. Het meest herkenbare keurmerk, het Beter Leven-label van de Dierenbescherming, biedt consumenten inzicht in de manier waarop dieren gehouden zijn. Tegelijkertijd is het label voor varkensvleesketens een vehikel om de kenmerken van hun houderij toe te lichten.

Varkensvlees wordt wel duurder, zoals onder meer blijkt uit een recente publicatie van de Europese Commissie. De voedselprijzen liggen in Nederland 2 procent onder het Europese gemiddelde. Vlees vormt hierop een uitzondering: de gemiddelde vleesprijs ligt in Nederland 11 procent hoger. Dit komt met name doordat welzijnsvriendelijk vlees een groter aandeel in het totale aanbod inneemt.

Parallel met kip en eieren

De toename van kwaliteit en diversiteit is niet uniek voor varkensvlees. Dezelfde ontwikkeling is ook zichtbaar bij kip en eieren, en ook hier was het Beter Leven-keurmerk de katalysator. Consumenten zijn steeds meer geïnteresseerd in de veehouderij achter hun stukje vlees. Naast smaak en gebruiksgemak, neemt het belang van herkomst toe, zo concludeerde ABN AMRO al eerder. Consumenten koppelen herkomst aan kwaliteit, en zijn vaak bereid om hiervoor te betalen.

Meer keuze voor op de barbecue

Uiteindelijk is de consument spekkoper. Het aanbod van kwaliteitsvlees groeit, al heeft dit door hogere productiekosten ook zijn prijs. Uit cijfers van het CBS blijkt dat varkensvlees de afgelopen tien jaar ruim 18 procent duurder is geworden. En de prijsstijging zet door, want conceptvlees is in opkomst en brengt hogere kosten met zich mee. Consumenten zijn dus duurder uit, maar wel in ruil voor een beter stuk vlees op de barbecue deze zomer.

Bovenstaande tekst is ook als PDF te downloaden.

Nog 3

Je hebt 0 van de 3 kado-artikelen gelezen.

Op 5 mei krijg je nieuwe kado-artikelen.

Op 5 mei krijg je nieuwe kado-artikelen.

Als betalend lid lees je zoveel artikelen als je wilt, én je steunt Foodlog

Lees ook

#10 beste Wilbert, maar aantal ondernemers zegt niks wanneer het aanbod van het totaal niet afneemt. Vervolgens stormen we af op de volgende crisis... De race to the bottum gaan ook velen van die 2000 niet volhouden.

Jur #9, in de schetsen van scenario's heb ik bedoeld bij de groei of krimp van de sector: de productie ofwel het aantal dieren die we in Nederland houden. De historie leert dat dit steeds efficiënter gebeurt en dus dat er een krimp is van het aantal varkenshouders. Deze krimp zal sterker zijn wanneer de sector krimpt dan wanneer de sector gelijk blijft.

Het Aktieplan vitale varkenshouderij spreekt van een krimp van 5000 naar 2000 in de komende jaren. Mocht de (internationale) vleesconceptontwikkeling succesvol blijken dan zal dit iets minder snel gaan.

De vier scenario's zouden aan duidelijkheid winnen als Wilbert Hilkens ook zou laten zien welke gevolgen ze hebben voor het aantal bedrijven. Hij constateerde al een afname (tussen 2005 en 2016) tot iets minder dan 5.000 bedrijven - wat zou er met dat aantal gebeuren bij elk van de vier scenario's?

Alleen bij scenario 4 zegt hij hier iets over - iets dat, hoewel gepresenteerd als een wet van Meden en Perzen ("Doordat een deel van de varkensbedrijven de productie staakt omdat ze geen opvolger hebben, krimpt het totale volume van de sector." ), helemaal niet vanzelfsprekend is. Waarom zou een proces van concentratie niet gepaard kunnen gaan met gelijkblijvend of zelfs stijgend productievolume? Hilkens constateert nota bene zelf in zijn passage over de periode 2005-2016 dat de veestapel toenam met 11 procent, bij een halvering van het aantal bedrijven, dus hoezo is er een krimpend volume bij een dalend aantal bedrijven?

Dit schreeuwt om toelichting van de auteur. Dick, gaat Hilkens nog reageren op de opmerkingen in deze draad?

Henric, als je een paar van de redenen waarom je geen geld verdient oplost (meer vraaggestuurde productie, trade marketing, kwaliteit omhoog, professionaliteit omhoog, meer balance of power, meer techniek en zo nog wat) dan moet dat wel kunnen.

Jan Peter, vooropgesteld dat ik niks weet van varkens, maar als je je geld niet kunt verdienen met wat je nu doet, moet je daar dan mee door willen gaan?