Ik ben een boerenzoon en ik ben opgegroeid met gemopper en onbegrip bij boeren over de supermarktprijzen. Waarom krijg ik maar 35 cent voor een liter melk, terwijl de consument in de supermarkt €1,49 moet betalen? Of in de tijd dat een boer voor zijn uien amper een stuiver kreeg, had die boer totaal geen begrip dat de supermarkt wel één Euro durfde te vragen voor die uien. Hoe kan dat?

“Supermarkten zijn boeven, het zijn uitzuigers, ze nemen nooit hun verantwoordelijkheid om de boeren een eerlijke prijs te geven”. Dat kreeg ik een paar weken geleden nog te horen van een gerespecteerde wetenschapper uit de landbouwsector. Het is een sentiment dat alleen maar sterker lijkt te worden. Maar klopt het wel? Ik wil twee aspecten belichten die vaak worden vergeten. De eerste is de vraag hoe die macht tot stand komt. En de tweede gaat over het leren begrijpen hoe het verdienmodel van de supermarkt in elkaar zit.

Ook fabrikanten hebben de macht in de keten gehad

Eerst over de macht in de voedselketen. Die ligt nu inderdaad bij de supermarkt. Dat is al sinds eind van de jaren zeventig van de vorige eeuw. De eerste decennia na de Tweede Wereldoorlog was dat anders. Toen lag de macht bij de fabrikanten, vooral de merkfabrikanten. Die zetten toen vaak pontificaal de door hen bedachte consumentenprijs op hun etiketten. Dat was de prijs waarvoor de winkeliers het mochten verkopen want dan hadden ze een eerlijke marge. Dat gold voor vrijwel alle kruidenierswaren. Dus een vaste prijs voor Rivella, Betuwe jam, Heineken bier, Blueband, enzovoort. Ik weet nog goed hoe snel dat veranderde toen ik als inkoopmanager met mijn toenmalige werkgever (Elka Supermarkten) voor het kantongerecht in Groenlo werd gedaagd omdat wij Grolsch bier onder de door hen vastgestelde verkoopprijs verkochten. Wij wonnen. De rechter oordeelde dat een fabrikant niet mocht bepalen dat een supermarkt een bepaalde vaste consumentenprijs moest hanteren. En andere supermarkten wonnen in diezelfde tijd vergelijkbare rechtszaken over die verticale prijsbinding. Daarna was het meteen afgelopen met die vaste prijzen. De supermarkten waren machtiger dan de fabrikanten.

De regisseur heeft de macht

Voor de Tweede Wereldoorlog lag de macht in de voedselketen overigens bij de grootgrondbezitters (de herenboeren) en de kooplieden (Importeurs). In feite kun je zeggen dat de macht in de voedselketen altijd ligt bij die partij die de regie voert (zeggenschap heeft) over de belangrijkste toegevoegde waarde die een ketenschakel op dat moment heeft. Voor 1940 was dat de schaarste aan vruchtbare landbouwgrond en de mogelijkheid om basisgoederen te kunnen verkrijgen. Pal na de oorlog was dat de capaciteit om homogeen, massaal en kwalitatief te kunnen produceren. De voedselfabrieken kwamen op en hadden de macht in handen. En sinds 1980 werden het de supermarkten die met hun zelfbedieningssysteem de markt gingen beheersen en vele tienduizenden speciaalzaken de markt uitdrukten.

Volgens deze wetmatigheid kunnen we uittekenen dat de macht in de voedselketen op een bepaald moment in handen komt van onze derde hersenhelft, de algoritmes van de Apps op onze devices. En nog weer later is de cirkel rond en komt de macht in handen van bedrijven als Monsanto, Cargill en anderen die de regie gaan voeren over de wereldvoedselproductie.

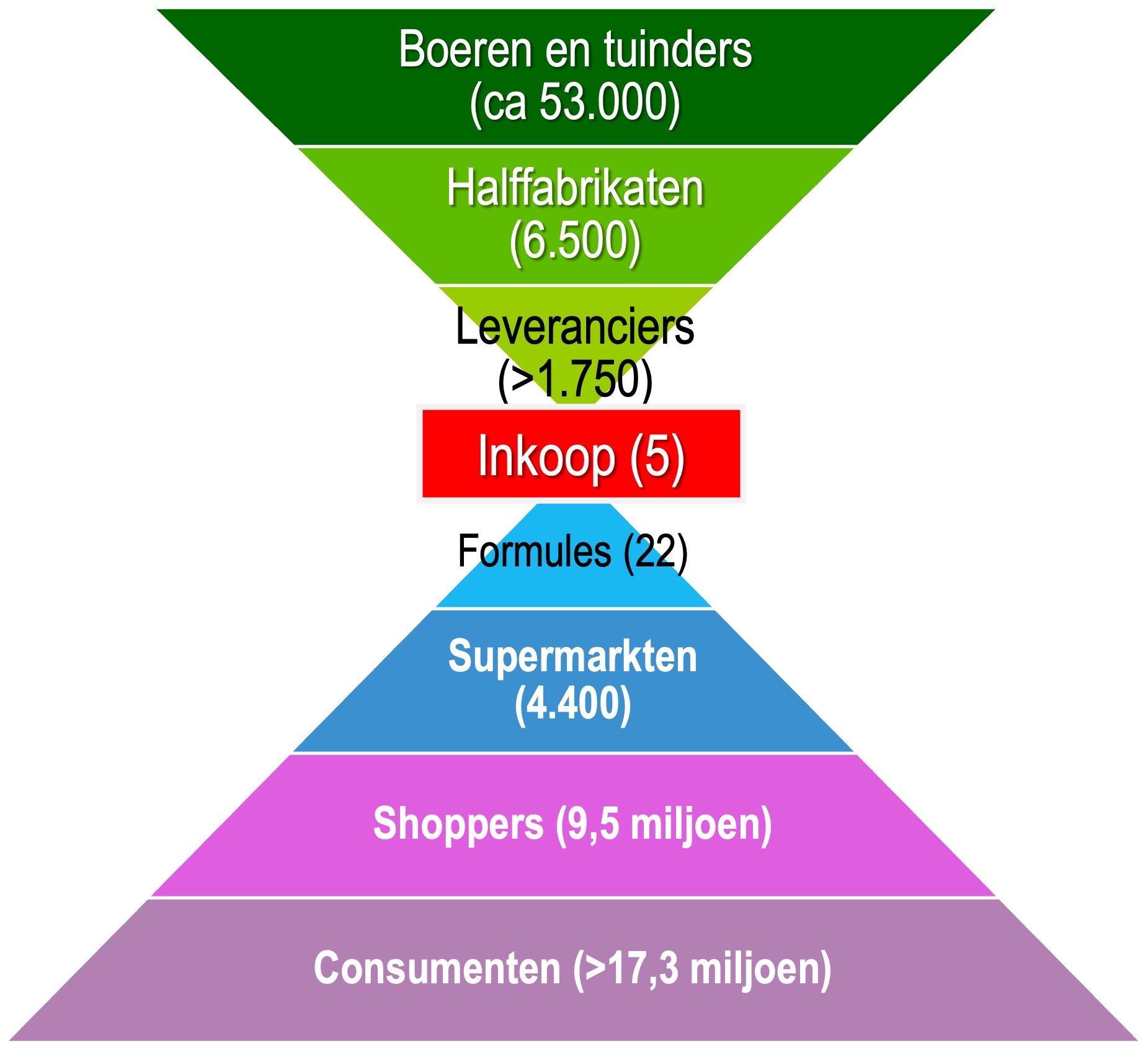

Vijf inkoopdirecteuren bepalen wat Nederlanders eten

In onderstaand schema wordt heel duidelijk hoe die macht in de voedselketen zich op dit moment manifesteert. Het schema is in feite een zandloper met in het midden de 5 inkooporganisaties van supermarkten. Zij bepalen hoe de producten van zo’n kleine 60.000 boeren en tuinders uiteindelijk de consument bereiken. Die vijf zijn: Albert Heijn, Jumbo, Lidl, Aldi en Superunie. De laatste koopt in voor 12 verschillende kleinere supermarktorganisaties als Plus, Hoogvliet, Dirk, Jan Linders en anderen. Je zou dus simpel kunnen stellen dat 5 inkoopdirecteuren bepalen óf – en zo ja tegen welke prijs – de boeren en tuinders hun spullen mogen leveren aan die supermarkten. Er zit dus ‘macht’ bij die jongens. Dat klopt, maar die macht heeft een oorzaak. Dat komt vooral omdat er aan die bovenzijde van de trechter veel te veel aanbod is. Er wordt te veel geproduceerd. Boeren en tuinders bijvoorbeeld produceren gemiddeld zoveel dat er per definitie al tweederde van hun volume naar het buitenland moet. Als er aan die bovenkant een gebrek aan aanbod zou zijn, als de vraag dus hoger is dan het aanbod, dan verandert het vak van die 5 inkoopdirecteuren. Dan gaan ze smeken om geleverd te krijgen. Iets wat nu af en toe zal gebeuren vanwege de grondstoffencrisis.

Bijschrift bij bovenstaand schema

In dit zandloperschema is ruwweg samengevat hoe de verschillende schakels van producent tot consument zich tot elkaar verhouden. Circa 53.000 boeren en tuinders bovenin. Daarna zo’n 6.500 makers van halffabrikaten. Dan zo’n 1.750 leveranciers die aan de supermarkten willen leveren. In het midden de 5 inkooporganisaties die inkopen voor 4.400 supermarkten. We hebben nog 22 supermarktformules die met elkaar zo’n kleine 10 miljoen shoppers hebben (klanten die boodschappen doen). En tot slot de 17,3 miljoen Nederlanders die dat allemaal op moeten eten. Dit is uiteraard, ook getalsmatig, een versimpeld schema. De hele Foodservice sector en de speciaalzaken met hun grossiers zijn bijvoorbeeld buiten beschouwing gelaten. En dat geldt bovenin ook voor importeurs en andere handelaars. Maar voor het doel van dit betoog voldoet het schema.

De supermarkt met alles wat er omheen zit, is een goed geoliede machine. Een complexe en ook dure machine. Ik kan dat het beste uitleggen met dit voorbeeld: ook al zou een product maar één cent inkoop kosten, dan moet een servicesupermarkt als AH, Plus of Jumbo, er toch 25 tot 29 cent voor vragen om nog iets te kunnen verdienen. Gewoon omdat het systeem supermarkt zo duur is. En in de schakels voor die supermarkt zitten ook nog eens coöperaties, handelaren, fabrikanten (of anderen) die ook nog kosten moeten maken, ook al zijn die kosten veel minder dan van de supermarkt zelf.

Een tweede onderdeel van dat verdienmodel van de supermarkt is dat vrijwel de meesten werken met een margemixmodel. Dat wil zeggen dat een deel van hun assortiment eigenlijk ‘te goedkoop’ aan de consument wordt aangeboden. En omdat ze daar onvoldoende winst op maken, moet dat goedgemaakt worden door een ander deel van het supermarktassortiment ‘te duur’ te verkopen.

Een eiland van verlies in een zee van winst

Toen ik nog supermarktdirecteur was, noemden we dat margemixmodel ‘een-eiland-van-verlies-in-een-zee-van-winst’. Je had zo’n 200 artikelen die je (ver) onder de kostprijs verkocht. Maar dat zijn dan wel de artikelen waar de klanten speciaal voor naar de supermarkt zou kunnen komen. Het aantrekkelijke eiland. Maar om daar te komen moeten de klanten ook door die zee van winst. Ze kopen immers ook hun andere boodschappen waar meer dan voldoende winst op wordt gemaakt. Het totaalplaatje brengt het bedrijfsresultaat op gewenst niveau.

Minmarges mogen in Nederland

Nederland is een van de weinige Westerse landen waar producten met een minmarge (verlies) mogen worden verkocht. En ze doen vrijwel allemaal mee met dat ‘eiland-van-verlies-spelletje’. Met uitzondering van Aldi. Die verkoopt geen producten met verlies en bezorgt ook geen boodschappen. Ze hebben het niet nodig. Het hele systeem van Aldi, als discounter, is goedkoper dan het systeem van een servicesupermarkt als Albert Heijn en Plus. Stel dat een product voor elke supermarkt dezelfde inkoopprijs van 1 Euro zou hebben, dan begint Aldi al geld te verdienen bij een verkoopprijs van €1,16. Maar Plus en AH moeten dan €1,22 tot €1,25 vragen voordat ze geld beginnen te verdienen.

Dat ‘eiland-van-verlies’ gebruiken supermarkten primair om een goedkoop imago op te bouwen. Datzelfde geldt voor huismerken en scherpe aanbiedingen. Ze willen daarmee net zo goedkoop lijken als de discounters. Want ook als je een duurder systeem hebt (zoals AH en Plus hebben), dan kun je door een pakket populaire boodschappen goedkoop aan te bieden (dus desnoods met verlies), toch een voordelig imago creëren. Vooral ook omdat organisaties als de Consumentenbond, Radar en anderen altijd dat ‘populaire’ pakket boodschappen meten. Het bouwen van een prijsimago is nog veel complexer dan ik hier in een column kan uitleggen. Maar deze uitgangspunt volstaat voor mijn betoog. Ik gebruik het vaak om boeren en tuinders uit te leggen dat het niet zo eenvoudig is om de huidige situatie te veranderen.

Hogere inkoopprijs mag, mits…

Een supermarkt vindt het overigens op zich niet zo erg als er hogere inkoopprijzen komen want dan stijgt ook hun winstmarge. Als die hogere inkoopprijs dan maar voor iedereen geldt. Want ze vinden het wel erg als ze opeens duurder moeten inkopen dan hun collega/concurrenten. En ze zijn ook doodsbang dat de consument boos gaat worden over dure prijzen, zeker als die prijzen (veel) hoger zijn dan bij een ander.

Dit artikel afdrukken

Ook fabrikanten hebben de macht in de keten gehad

Eerst over de macht in de voedselketen. Die ligt nu inderdaad bij de supermarkt. Dat is al sinds eind van de jaren zeventig van de vorige eeuw. De eerste decennia na de Tweede Wereldoorlog was dat anders. Toen lag de macht bij de fabrikanten, vooral de merkfabrikanten. Die zetten toen vaak pontificaal de door hen bedachte consumentenprijs op hun etiketten. Dat was de prijs waarvoor de winkeliers het mochten verkopen want dan hadden ze een eerlijke marge. Dat gold voor vrijwel alle kruidenierswaren. Dus een vaste prijs voor Rivella, Betuwe jam, Heineken bier, Blueband, enzovoort. Ik weet nog goed hoe snel dat veranderde toen ik als inkoopmanager met mijn toenmalige werkgever (Elka Supermarkten) voor het kantongerecht in Groenlo werd gedaagd omdat wij Grolsch bier onder de door hen vastgestelde verkoopprijs verkochten. Wij wonnen. De rechter oordeelde dat een fabrikant niet mocht bepalen dat een supermarkt een bepaalde vaste consumentenprijs moest hanteren. En andere supermarkten wonnen in diezelfde tijd vergelijkbare rechtszaken over die verticale prijsbinding. Daarna was het meteen afgelopen met die vaste prijzen. De supermarkten waren machtiger dan de fabrikanten.

De regisseur heeft de macht

Voor de Tweede Wereldoorlog lag de macht in de voedselketen overigens bij de grootgrondbezitters (de herenboeren) en de kooplieden (Importeurs). In feite kun je zeggen dat de macht in de voedselketen altijd ligt bij die partij die de regie voert (zeggenschap heeft) over de belangrijkste toegevoegde waarde die een ketenschakel op dat moment heeft. Voor 1940 was dat de schaarste aan vruchtbare landbouwgrond en de mogelijkheid om basisgoederen te kunnen verkrijgen. Pal na de oorlog was dat de capaciteit om homogeen, massaal en kwalitatief te kunnen produceren. De voedselfabrieken kwamen op en hadden de macht in handen. En sinds 1980 werden het de supermarkten die met hun zelfbedieningssysteem de markt gingen beheersen en vele tienduizenden speciaalzaken de markt uitdrukten.

Volgens deze wetmatigheid kunnen we uittekenen dat de macht in de voedselketen op een bepaald moment in handen komt van onze derde hersenhelft, de algoritmes van de Apps op onze devices. En nog weer later is de cirkel rond en komt de macht in handen van bedrijven als Monsanto, Cargill en anderen die de regie gaan voeren over de wereldvoedselproductie.

Vijf inkoopdirecteuren bepalen wat Nederlanders eten

In onderstaand schema wordt heel duidelijk hoe die macht in de voedselketen zich op dit moment manifesteert. Het schema is in feite een zandloper met in het midden de 5 inkooporganisaties van supermarkten. Zij bepalen hoe de producten van zo’n kleine 60.000 boeren en tuinders uiteindelijk de consument bereiken. Die vijf zijn: Albert Heijn, Jumbo, Lidl, Aldi en Superunie. De laatste koopt in voor 12 verschillende kleinere supermarktorganisaties als Plus, Hoogvliet, Dirk, Jan Linders en anderen. Je zou dus simpel kunnen stellen dat 5 inkoopdirecteuren bepalen óf – en zo ja tegen welke prijs – de boeren en tuinders hun spullen mogen leveren aan die supermarkten. Er zit dus ‘macht’ bij die jongens. Dat klopt, maar die macht heeft een oorzaak. Dat komt vooral omdat er aan die bovenzijde van de trechter veel te veel aanbod is. Er wordt te veel geproduceerd. Boeren en tuinders bijvoorbeeld produceren gemiddeld zoveel dat er per definitie al tweederde van hun volume naar het buitenland moet. Als er aan die bovenkant een gebrek aan aanbod zou zijn, als de vraag dus hoger is dan het aanbod, dan verandert het vak van die 5 inkoopdirecteuren. Dan gaan ze smeken om geleverd te krijgen. Iets wat nu af en toe zal gebeuren vanwege de grondstoffencrisis.

Bijschrift bij bovenstaand schema

In dit zandloperschema is ruwweg samengevat hoe de verschillende schakels van producent tot consument zich tot elkaar verhouden. Circa 53.000 boeren en tuinders bovenin. Daarna zo’n 6.500 makers van halffabrikaten. Dan zo’n 1.750 leveranciers die aan de supermarkten willen leveren. In het midden de 5 inkooporganisaties die inkopen voor 4.400 supermarkten. We hebben nog 22 supermarktformules die met elkaar zo’n kleine 10 miljoen shoppers hebben (klanten die boodschappen doen). En tot slot de 17,3 miljoen Nederlanders die dat allemaal op moeten eten. Dit is uiteraard, ook getalsmatig, een versimpeld schema. De hele Foodservice sector en de speciaalzaken met hun grossiers zijn bijvoorbeeld buiten beschouwing gelaten. En dat geldt bovenin ook voor importeurs en andere handelaars. Maar voor het doel van dit betoog voldoet het schema.

De supermarkt met alles wat er omheen zit, is een goed geoliede machine. Een complexe en ook dure machineDe foodsector begrijpt het verdienmodel van de supermarkt niet

De supermarkt met alles wat er omheen zit, is een goed geoliede machine. Een complexe en ook dure machine. Ik kan dat het beste uitleggen met dit voorbeeld: ook al zou een product maar één cent inkoop kosten, dan moet een servicesupermarkt als AH, Plus of Jumbo, er toch 25 tot 29 cent voor vragen om nog iets te kunnen verdienen. Gewoon omdat het systeem supermarkt zo duur is. En in de schakels voor die supermarkt zitten ook nog eens coöperaties, handelaren, fabrikanten (of anderen) die ook nog kosten moeten maken, ook al zijn die kosten veel minder dan van de supermarkt zelf.

Een tweede onderdeel van dat verdienmodel van de supermarkt is dat vrijwel de meesten werken met een margemixmodel. Dat wil zeggen dat een deel van hun assortiment eigenlijk ‘te goedkoop’ aan de consument wordt aangeboden. En omdat ze daar onvoldoende winst op maken, moet dat goedgemaakt worden door een ander deel van het supermarktassortiment ‘te duur’ te verkopen.

Een eiland van verlies in een zee van winst

Toen ik nog supermarktdirecteur was, noemden we dat margemixmodel ‘een-eiland-van-verlies-in-een-zee-van-winst’. Je had zo’n 200 artikelen die je (ver) onder de kostprijs verkocht. Maar dat zijn dan wel de artikelen waar de klanten speciaal voor naar de supermarkt zou kunnen komen. Het aantrekkelijke eiland. Maar om daar te komen moeten de klanten ook door die zee van winst. Ze kopen immers ook hun andere boodschappen waar meer dan voldoende winst op wordt gemaakt. Het totaalplaatje brengt het bedrijfsresultaat op gewenst niveau.

Toen ik nog supermarktdirecteur was, noemden we dat margemixmodel ‘een-eiland-van-verlies-in-een-zee-van-winst’Een supermarkt verdient dus aan de totale boodschappentrip. Supermarkten hebben intussen nog een eiland van verlies erbij. Het bezorgen van boodschappen kan ook nog steeds niet uit. Maar ook daar geldt dat de supermarkt er wel aan mee moet doen omdat de klant van een formule verwacht dat die service ook geboden wordt.

Minmarges mogen in Nederland

Nederland is een van de weinige Westerse landen waar producten met een minmarge (verlies) mogen worden verkocht. En ze doen vrijwel allemaal mee met dat ‘eiland-van-verlies-spelletje’. Met uitzondering van Aldi. Die verkoopt geen producten met verlies en bezorgt ook geen boodschappen. Ze hebben het niet nodig. Het hele systeem van Aldi, als discounter, is goedkoper dan het systeem van een servicesupermarkt als Albert Heijn en Plus. Stel dat een product voor elke supermarkt dezelfde inkoopprijs van 1 Euro zou hebben, dan begint Aldi al geld te verdienen bij een verkoopprijs van €1,16. Maar Plus en AH moeten dan €1,22 tot €1,25 vragen voordat ze geld beginnen te verdienen.

Een supermarkt vindt het overigens op zich niet zo erg als er hogere inkoopprijzen komen want dan stijgt ook hun winstmargeGoedkoop imago kun je kopen

Dat ‘eiland-van-verlies’ gebruiken supermarkten primair om een goedkoop imago op te bouwen. Datzelfde geldt voor huismerken en scherpe aanbiedingen. Ze willen daarmee net zo goedkoop lijken als de discounters. Want ook als je een duurder systeem hebt (zoals AH en Plus hebben), dan kun je door een pakket populaire boodschappen goedkoop aan te bieden (dus desnoods met verlies), toch een voordelig imago creëren. Vooral ook omdat organisaties als de Consumentenbond, Radar en anderen altijd dat ‘populaire’ pakket boodschappen meten. Het bouwen van een prijsimago is nog veel complexer dan ik hier in een column kan uitleggen. Maar deze uitgangspunt volstaat voor mijn betoog. Ik gebruik het vaak om boeren en tuinders uit te leggen dat het niet zo eenvoudig is om de huidige situatie te veranderen.

Hogere inkoopprijs mag, mits…

Een supermarkt vindt het overigens op zich niet zo erg als er hogere inkoopprijzen komen want dan stijgt ook hun winstmarge. Als die hogere inkoopprijs dan maar voor iedereen geldt. Want ze vinden het wel erg als ze opeens duurder moeten inkopen dan hun collega/concurrenten. En ze zijn ook doodsbang dat de consument boos gaat worden over dure prijzen, zeker als die prijzen (veel) hoger zijn dan bij een ander.

Nog 3

Je hebt 0 van de 3 kado-artikelen gelezen.

Op 5 mei krijg je nieuwe kado-artikelen.

Op 5 mei krijg je nieuwe kado-artikelen.

Als betalend lid lees je zoveel artikelen als je wilt, én je steunt Foodlog

Lees ook

{kind=link}

#23 beste Jan Willem, ik baal hier zeker niet van. Alleen vind ik het weinig duurzaam om zo veel meter schapruimte te vullen met allemaal producten, die een aantal dingen gemeen hebben: ze zijn erg duur, ze zijn meestal weinig gezond en bevatten heel vaak claims die meer verzwijgen dan dat ze ophelderen.

Wat ik wel jammer vind is dat het zelfreinigend vermogen van de voedselketen zo gering is. Alles wat duurzaam of gezond is moet afgedwongen worden. Daar baal ik wel van.

#26 Bij de Duitse vestigingen van Lidl en Aldi-Süd is er veel biologisch te koop. Niet in aparte schappen maar door de hele winkel heen. Da's natuurlijk redelijk funest voor het kijk-mij-toch-eens-goed-bezig-zijn effect, maar daar zijn Duitsers wat minder mee bezig.

Hoewel er ook steeds meer merken met biologische producten komen houden de supermarkten hier in de buurt het bij een enkele meter met biologische producten. Het merendeel van de producten is alleen online beschikbaar. Die merken krijgen zo toch maar weinig kans? Of willen de supermarkten dat ook niet?

#18 Ik kom vrijwel nooit bij AH, maar de keren dat ik er kwam was het vanwege iets buiten het assortiment van de Lidl en Aldi. Iedere keer was het weer een teleurstelling.

Gedroogde linzen; waren er niet, wel gare in zakken, potten en blikken en dan ook nog van 4 verschillende merken. Normaal gesproken zijn die trouwens wel te koop bij de Lild.

Ajuma, habanero, Mme. Jeanette? Hadden ze niet, de kinderen die daar werkten wisten niet eens wat het was.

Coconut cream; ook dat hadden ze niet, wel pakjes en blikken kokosmelk in verschillende maten en van een viertal leveranciers.

Dus het zal inderdaad dan wel in de meters chips zitten en de voorgekookte, voorgesneden en wellicht binnenkort ook voorgekauwde verse producten.

Goed om het nog eens allemaal heel helder vanuit de positie van de supermarkten uitgelegd te krijgen Jan-Willem Grievink.

Vraag: hoe kansrijk acht jij het plan van het kabinet om de keten mee te laten dokken voor de transitie van de landbouw naar voedselbossen, eikeltjeskoffie, zorgboerderijen en boerencampings? Met van name supermarkten en banken worden bijdragen verwacht, zo nodig wettelijk afgedwongen.

Even los van de vraag welke vormen van voedselproductie in de ogen van alwetend Den Haag dan door de beugel kunnen en ook niet kijkend naar fronsende wenkbrauwen in Brussel.

Mijn inschatting: nul op het request. Maar benieuwd naar jouw reactie.